- در اینجا نحوه عملکرد بازار سهام قبل ، حین و بعد از انتخابات ریاست جمهوری آمده است

- معاملات پویا بهینه با محدودیت های اهرم

- روند فعلی در پیاده روی های تصادفی در شبکه های تصادفی

- مسیر استوایی به ثروت: یک استراتژی سرمایه گذاری باستانی برای دنیای مدرن

- دسترسی به پول نقد و مراحل بعدی را در مورد فرآیند سازماندهی مجدد به روز کنید

- 5 موردی که باید در مورد معاملات آتی سنگ آهن بدانید

- 2 کودک به شدت صدمه دیده ، 3 نفر دیگر پس از تصادف بین اتوبوس مدرسه ، کامیون در غرب ادمونتون به بیمارستان منتقل شدند

- سهام رکود: یافتن برندگان در بورس سهام پایین

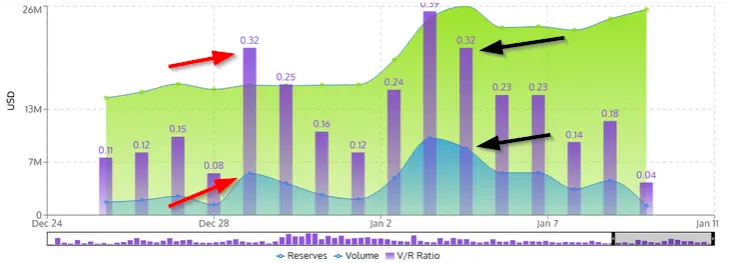

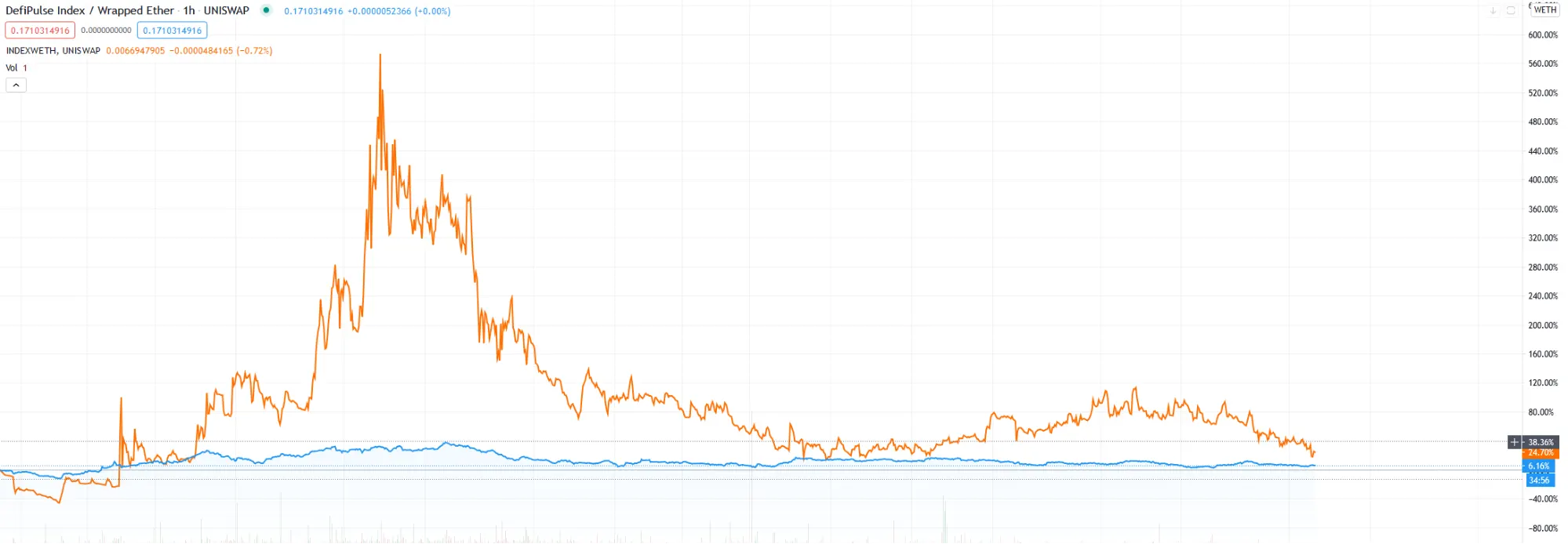

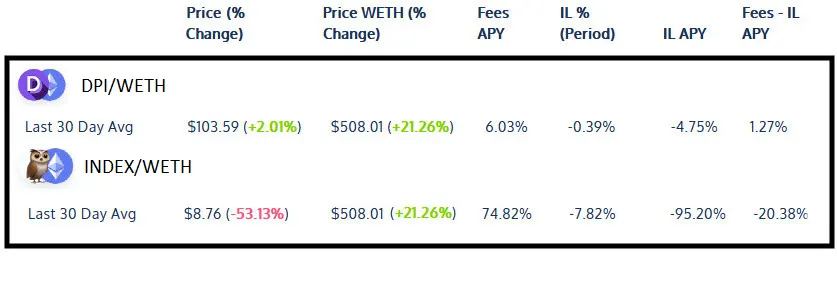

- یک رویکرد تحلیلی برای به حداکثر رساندن سود و شناسایی ریسک در استخرهای نقدینگی AMM

- تجارت چیست؟- تعریف ، مفهوم و انواع

آخرین مطالب

امکانات وب

بازده بازار سهام توسط رئیس جمهور.(عملکرد گذشته ضمانت نتایج آینده نیست. شاخص ها. [+] برای سرمایه گذاری مستقیم در دسترس نیست ؛ بنابراین ، عملکرد آنها منعکس کننده هزینه های مرتبط با مدیریت یک نمونه کارها واقعی نیست. Indices LLC ، بخش S& P Global. کلیه حقوق محفوظ است.)

مشاوران صندوق بعدی

در هر سال عادی انتخابات اتفاقات زیادی رخ می دهد ، اما به طور مناسب ، این بار متفاوت به نظر می رسد. البته ، وقتی صحبت از سرمایه گذاری می شود ، مگر اینکه توپ کریستالی داشته باشید ، ارزش این را ندارد که آینده را پیش بینی کنید. تحقیر ترس ها یا انتظارات سیاسی با ایجاد تغییرات اساسی در سرمایه گذاری های شما می تواند به ویژه مضر باشد. در حالی که سعی در پاسخگویی به واکنش بازار به یک رویداد خاص مانند انتخاب مجدد ترامپ یا پیروزی بایدن ممکن است ارزشمند نباشد ، روندهای تاریخی در مورد عملکرد بازار سهام قبل ، در حین و بعد از انتخابات ریاست جمهوری می تواند به تعیین انتظارات برای سرمایه گذاران محتاطانه در مورد آنچه در این اتفاق افتاده است کمک کند. گذشتهتاریخ یک راهنمای مفید است ، اما همانطور که همه ما می دانیم ، آینده هیچ وعده ای ندارد.

دست و پنجه نرم: برای افزایش نوسانات آماده شوید

از نظر تاریخی ، نوسانات در بورس در ماه های منتهی به انتخابات بالا می رود. این منطقی است ، زیرا بازارها از عدم اطمینان متنفر هستند. برای سرمایه گذاران ، مهم است که به عقب برگردید ، احساسات شخصی را در مورد سیاست کنار بگذارید و به طور عینی اوضاع و آنچه را برای امور مالی شخصی خود ارزیابی می کند ، ارزیابی کنید.

از پیش بینی های جسورانه مراقب باشید: انتخابات 2016 را به یاد بیاورید

انتخابات سال 2016 به عنوان نمونه ای مناسب از چگونگی پیش بینی ها می تواند ناخوشایند باشد و چقدر سریع بازار می تواند اطلاعات جدید را در بر بگیرد و بهبود یابد.

شب انتخابات سال 2016 ، با افزایش گزارش های بیشتر دولت ها و پیروزی ترامپ به طور فزاینده ای به احتمال زیاد ، آینده بازار سهام به سرعت غرق شد. S& P 500 در معاملات Premarket بیش از 5 ٪ سقوط کرد و باعث شد که یک قطع کننده مدار را متوقف کند. با بسته شدن بازار روز بعد از انتخابات ، این شاخص بیش از 1 ٪ افزایش یافته است.

ارزش ندارد که یک جستجوی سریع Google برای پیروزی ترامپ 2016 و بازار سهام نتایج بیشماری را برای پیش بینی رکود فوری ، مخزن بازارها ، غرق شدن سهام (همه منتشر شده قبل از 8 نوامبر 2016) بازگرداند. بین سال های 2017 - 2019 ، میانگین بازده قیمت سالانه این شاخص بیش از 14 ٪ بود.

بهترین نرم افزار مالیاتی 2022

بهترین نرم افزار مالیاتی برای خود اشتغالی سال 2022

ماشین حساب مالیات بر درآمد: مالیات خود را تخمین بزنید

تاریخ نشان می دهد که بازار سهام و اقتصاد شاخص های کلیدی در انتخابات ریاست جمهوری است

اگرچه بازار سهام از نظر تاریخی اقتصاد نیست ، اما هر دو در نتیجه انتخابات ریاست جمهوری نقش عمده ای داشته اند. به گفته دن کلیفتون از شرکای تحقیقاتی استراتژاس ، تاریخ نشان می دهد که از رکود اقتصادی در دو سال منتهی به انتخابات ، نشانگر اصلی انتخاب مجدد است.

در 100 سال گذشته ، هر رئیس جمهور که در این دوره از رکود اقتصادی جلوگیری می کرد ، دوباره انتخاب شد. تنها یک ، کالوین کولیج ، هنگامی که در دو سال منتهی به انتخابات ، رکود اقتصادی به دست آورد ، به پیروزی مجدد رسید.

تحقیقات وی همچنین نشان می دهد که چگونه عملکرد بازار سهام منتهی به انتخابات نیز شاخص اصلی نتیجه بوده است. عملکرد S& P 500 در سه ماه قبل از رای گیری ، 87 ٪ از انتخابات را از سال 1928 و 100 ٪ از سال 1984 پیش بینی کرده است. وقتی بازده مثبت بود ، حزب فعلی برنده می شود. اگر این شاخص در پنجره سه ماهه متحمل ضرر می شد ، این فرد فعلی از دست می دهد.

عملکرد بازار سهام قبل از انتخابات ریاست جمهوری

شرکای تحقیقاتی استراتژاس

عملکرد بازار سهام در طول سال انتخابات

جای تعجب نیست که بازارها در طی یک سال که یک رئیس جمهور فعلی در مقایسه با یک دولت جدید انتخاب می شود ، بهتر عمل می کنند. همانطور که قبلاً توضیح داده شد ، بازارها از عدم اطمینان متنفر هستند. یک رئیس جمهور جدید می تواند ناشناخته تر ایجاد کند: پتانسیل افزایش مقررات ، مالیات های بالاتر و سایر شیفت هایی که بازار درک می کند به عنوان ضد تجارت می تواند بر احساسات تأثیر بگذارد.

بازده تاریخی سهام و اوراق قرضه در سالهای انتخابات

از نزدیک به بازار در 17 اوت 2020 ، S& P 500 تا به امروز 4. 68 ٪ رشد داشته است (بازده کل) و بلومبرگ بارکلیز شاخص اوراق قرضه کل ایالات متحده در سال 6. 94 ٪ مثبت بود.

سال پس از انتخابات را برمی گرداند

از نظر تاریخی ، سهام و اوراق قرضه ایالات متحده در مقایسه با سال بعد تمایل به عملکرد بهتری دارند. برای سهام بین المللی ، برعکس این مورد است. سال پس از انتخابات ریاست جمهوری ایالات متحده به مراتب فراتر از دوره های انتخابات بود.

سهام جهانی تحت رهبری حزب مختلف مختلط است

این مقاله Forbes عملکرد بازار سهام ایالات متحده را تا دوره ریاست جمهوری تجزیه می کند ، اما بیشتر سرمایه گذاران فقط در S& P 500 سرمایه گذاری نمی کنند.

به گفته مشاوران صندوق ابعادی ، از سال 1973 ، میانگین بازده سالانه برای سهام بین المللی توسعه یافته [1] همیشه نسبت به یک دوره برای روسای جمهور دموکراتیک مثبت بود. اما از سال 1989 ، سهام نوظهور بازار [2] تنها 50 ٪ از زمان تحت دولت دموکراتیک مثبت بود ، در مقابل 100 ٪ از زمان با رهبری جمهوریخواه.

مانند بازار سهام ایالات متحده ، بازده سهام جهانی به عوامل مختلفی بستگی دارد که بسیاری از آنها خارج از کنترل هر دولت هستند. بلایای طبیعی ، تروریسم ، رسوایی سیاسی یا آشفتگی در یک کشور ، تنش های ژئوپلیتیکی ، سیاست تجارت ، روابط بین الملل و قدرت نسبی دلار فقط چند عامل هستند.

هنگامی که دموکرات ها ، جمهوریخواهان یا ترکیبی از هر دو کنترل مجلس و مجلس سنا دارند ، باز می گردد

بازده در بازارهای مالی از بسیاری از عوامل ناشی می شود. حزبی که در انتخابات ریاست جمهوری برنده می شود ، فقط یکی از آنهاست. در اینجا آمار جالبی در مورد کنترل حزبی کاخ سفید و کنگره از دن کلیفتون از شرکای تحقیقاتی استراتژاس آورده شده است:

- از سال 1933 ، بالاترین ترکیب کنترل پارتیزان برای S& P 500 یک سنا دموکرات ، مجلس جمهوریخواه و رئیس جمهور دموکرات است که در آن بازده به طور متوسط 13. 6 ٪ در سال بوده است. در سال 2020 ، این امر برای هر سه مورد نیاز به وارونگی دارد.

- ترکیب فعلی ما از مجلس سنا ، مجلس دموکراتیک و رئیس جمهور جمهوریخواه به طور متوسط بازده 10. 8 ٪ است. اگر رئیس جمهور ترامپ برنده انتخاب مجدد شود ، این ترکیب به احتمال زیاد است.

- تحت یک پیروزی بایدن ، سناریوی احتمالی یک سنای جمهوری خواه ، مجلس دموکراتیک و (البته) رئیس جمهور دموکرات است. جالب اینجاست که این ترکیب از زمان گروور کلیولند در انتخابات 1886 رخ نداده است!

مدیریت پول خود در طول سال انتخابات

اگر با یک مشاور مالی کار نکنید ، به ویژه در میان همه گیر ، رکود اقتصادی و انتخابات ریاست جمهوری ، مدیریت امور مالی شما می تواند چالش برانگیز باشد. در اینجا چند نکته اصلی برای کمک به شما و پول شما در مسیر وجود دارد:

عناوین قرار است توجه شما را به خود جلب کنند - این نکته است. برای رسانه های خبری ، انتخابات ریاست جمهوری مانند یک سوپر است که فقط هر چهار سال یکبار بازی می شود. پول تبلیغاتی در جریان است و این یک مسابقه برای تولید محتوا و گرفتن چشم های چشم است. آنچه را که خوانده اید با یک دانه نمک بگیرید.

روی آنچه می توانید کنترل کنید تمرکز کنید. تأکید در مورد آنچه ممکن است تحت مجوزهای مختلف و ترکیب های انتخابات اتفاق بیفتد ، به هیچ چیز کمک نمی کند. درعوض ، تمرکز انرژی خود را بر روی جنبه های وضعیت مالی خود که می توانید کنترل کنید ، در نظر بگیرید ، مانند اینکه شما در برابر نوسانات در بازارها متنوع هستید.

کمی بزرگنمایی کنید. اولین نمودار را در این مقاله در نظر بگیرید. بازار سهام در زیر همه روسای جمهور بالا رفته و پایین آمده است. اما با گذشت زمان ، مسیر مثبت بوده است. بیش از حد در چهار سال آینده بیش از حد آویزان شدن به معنای از دست دادن تصویر بزرگ است.

عملکرد گذشته تضمینی برای نتیجه گرفتن در آینده نیست. شاخص ها برای سرمایه گذاری مستقیم در دسترس نیستند. بنابراین ، عملکرد آنها منعکس کننده هزینه های مرتبط با مدیریت یک نمونه کارها واقعی نیست. این مقاله فقط برای اطلاعات عمومی است و نباید به عنوان ارائه مشاوره سرمایه گذاری شخصی ، اشتباه شود.

مدرسه فارکس معامله گر ایرانی...

ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 362 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 13:20

ما برای استراتژی بهینه معاملات پویا یک سرمایه گذار که با محدودیت اهرم روبرو است ، یعنی محدودیتی در توانایی وی در وام به منظور سرمایه گذاری در یک دارایی خطرناک حل می کنیم. ما فرض می کنیم که سرمایه گذار از ریسک نسبی ثابت برخوردار است و ارزش دارایی ریسک پذیر از یک حرکت براونی هندسی پیروی می کند. در صورت عدم وجود محدودیت اهرم ، استراتژی بهینه شامل سرمایه گذاری نسبت ثابت از ثروت در دارایی پرخطر است. ما ثابت می کنیم که ، در صورت وجود محدودیت اهرم ، سرمایه گذاری بهینه نیز شامل سرمایه گذاری نسبت ثابت ثروت در دارایی خطرناک است که محدودیت اهرم الزام آور نیست. با این حال ، این دو نسبت متفاوت هستند ، نشان می دهد که سرمایه گذار استراتژی خود را تغییر می دهد حتی اگر محدودیت اهرم به دلیل احتمال اینکه محدودیت اهرم در آینده الزام آور شود ، الزام آور نباشد.

گزینه های دسترسی

با استفاده از یکی از گزینه های دسترسی در زیر ، به نسخه کامل این محتوا دسترسی پیدا کنید.(گزینه های ورود به سیستم دسترسی به نهادی یا شخصی را بررسی می کنند. در صورت دسترسی به محتوا ممکن است نیاز به خرید داشته باشد.)

منابع

Black ، F. ، and Jones ، R."ساده کردن بیمه نمونه کارها."مجله مدیریت نمونه کارها ، 14 (پاییز 1987) ، 48 - 51 . CrossrefGoogle Scholar

Black ، F. ، and Perold ، A.."تئوری بیمه نمونه کارها نسبت ثابت."منتشر نشدهنسخه خطی ، دانشکده بازرگانی هاروارد (1987). Google Scholar

Brennan ، M. ، and Solanki ، R."بیمه بهینه نمونه کارها."مجله تجزیه و تحلیل مالی و کمی ، 14 (09 1981) ، 279 - 300 . CrossRefGoogle Scholar

Dybvig ، P. "استراتژی های پرتفوی پویا ناکارآمد یا چگونگی دور انداختن یک میلیون دلار در بازار سهام."بررسی مطالعات مالی ، 1 (بهار 1988) ، 67 - 88 . CrossRefGoogle Scholar

Dybvig ، P. ، and Huang ، C. F. بشر"ثروت غیر منفی ، عدم وجود داوری و برنامه های مصرف امکان پذیر."بررسی مطالعات مالی ، 1 (زمستان 1988) ، 377 - 401 . CrossrefGoogle Scholar

فلمینگ ، دبلیو. گروسمن ، س .؛ویلا ، J-L ؛و زاریفوپلو ، ت."بازگرداندن نمونه کارها بهینه با هزینه های معامله."منتشر نشدهنسخه خطی ، M. I. T.(1990). Google Scholar

Grossman ، S. "تجزیه و تحلیل پیامدهای مربوط به سهام و آتی نوسانات قیمت معاملات معاملات برنامه و استراتژی های محافظت از پویا."مجله تجارت ، 61 (07 1988) ، 275 - 298 . CrossRefGoogle Scholar

Grossman ، S. ، and Vila ، J. L."بیمه نمونه کارها و بازارهای کامل: یک یادداشت."مجله تجارت ، 62 (11 1989) ، 473 - 476 . CrossRefGoogle Scholar

هریسون ، م. ، و کرپس ، د."Martingales و داوری در بازارهای اوراق بهادار چندگانه."مجله نظریه اقتصادی ، 20 (06 1979) ، 381 - 408 . CrossrefGoogle Scholar

Karatzas ، I. ؛Lehoczky ، J.؛ستی ، س .؛و Shreve ، S."راه حل صریح یک مشکل مصرف/سرمایه گذاری عمومی."ریاضیات تحقیقات عملیات ، 11 (05 1986) ، 261 - 294 . CrossRefGoogle Scholar

Merton ، R. "قوانین بهینه مصرف و نمونه کارها در یک مدل زمانی مداوم."مجله نظریه اقتصادی ، 3 (12 1971) ، 373 - 413 . CrossRefGoogle Scholar

Perold ، A. "بیمه نمونه کارها نسبت ثابت."منتشر نشدهنسخه خطی ، دانشکده بازرگانی هاروارد ، (1986). Google Scholar

Vila ، J. L. ، and Zariphopoulou ، T."مصرف بهینه و انتخاب نمونه کارها با محدودیت های وام."منتشر نشدهنسخه خطی ، M. I. T.(1990). Google Scholar

ذکر شده توسط

98

این مقاله توسط انتشارات زیر ذکر شده است. این لیست بر اساس داده های ارائه شده توسط CrossRef تولید می شود.

Grossman ، Sanford J. and Zhou ، Zhongquan 1993. استراتژی های بهینه سرمایه گذاری برای کنترل پیش بینی ها. امور مالی ریاضی ، جلد. 3 ، مسئله3 ، ص. 241

گیبسون ، راجنا و توچشمید ، نیلز س. 1995. تأثیر محدودیت های سرمایه گذاری بر اندازه گیری عملکرد نمونه کارها: مورد عملکرد ابزار برق. بررسی مالی ، جلد. 30 ، مسئله2 ، ص. 243

Wiesemann ، Thomas 1996. مدیریت یک سبد ارزش گذاری ارزش به مرور زمان. مجله اروپایی تحقیقات عملیاتی ، جلد. 91 ، مسئله. 2 ، ص. 274

ویلا ، ژان لوک و زاریفوپلو ، تالیا 1997. مصرف بهینه و انتخاب نمونه کارها با محدودیت های وام. مجله نظریه اقتصادی ، جلد. 77 ، مسئله. 2 ، ص. 402

کلین ، پیتر 1998. تأثیر قفل سرمایه با محدودیت های فروش کوتاه. مجله بانکی و دارایی ، جلد. 22 ، شماره. 12 ، ص. 1533

Broadie ، Mark Cvitanić ، Jakša and Soner ، H. Mete 1998. تکثیر بهینه ادعاهای مشروط تحت محدودیت های نمونه کارها. بررسی مطالعات مالی ، جلد. 11 ، مسئله1 ، ص. 59

Bertsimas ، Dimitris and LO ، Andrew W. 1998. کنترل بهینه هزینه های اجرای. مجله بازارهای مالی ، جلد. 1 ، مسئله1 ، ص. 1

Mello ، Antonio S. and Parsons ، John E. 2000. محافظت و نقدینگی. بررسی مطالعات مالی ، جلد. 13 ، مسئله1 ، ص. 127

Teplá ، Lucie 2000. سیاست های بهینه نمونه کارها با محدودیت وام و شورت های کوتاه. مجله پویایی و کنترل اقتصادی ، جلد. 24 ، شماره11-12 ، ص. 1623

Sundaresan ، Suresh M. 2000. روش های زمان مداوم در امور مالی: بررسی و ارزیابی. مجله مالی ، جلد. 55 ، مسئله. 4 ، ص. 1569

گولایر ، کریستین ژولین ، برونو و تریچ ، نیکلاس 2000. پیشرفت علمی و برگشت ناپذیری: تفسیر اقتصادی از "اصل احتیاط". مجله اقتصاد عمومی ، جلد. 75 ، مسئله. 2 ، ص. 229

Leippold ، Markus Trojani ، Fabio and Vanini ، Paolo 2001. یک رویکرد هندسی به میانگین واریانس میانگین بهینه سازی دارایی ها و بدهی ها. مجله الکترونیکی SSRN ،

Gromb ، Denis and Vayanos ، Dimitri 2002. تعادل و رفاه در بازارها با داوری های محدود مالی. مجله اقتصاد مالی ، جلد. 66 ، مسئله. 2-3 ، ص. 361

Bielecki ، Tomasz R. and Pliska ، Stanley R. 2003. خصوصیات اقتصادی معیار حساس به ریسک برای مدیریت نمونه کارها. بررسی حسابداری و امور مالی ، جلد. 2 ، مسئله2 ، ص. 3

Leippold ، Markus Trojani ، Fabio and Vanini ، Paolo 2004. یک رویکرد هندسی به میانگین واریانس میانگین بهینه سازی دارایی ها و بدهی ها. مجله پویایی و کنترل اقتصادی ، جلد. 28 ، مسئله6 ، ص. 1079

Amenc ، Noël Malaise ، Philippe and Martellini ، Lionel 2004. تجدید نظر در سرمایه گذاری هسته ای ماهواره. مجله مدیریت نمونه کارها ، جلد. 31 ، مسئله1 ، ص. 64

یوان ، کتی ژیچائو 2004. تجارت اوراق بهادار تحت اطلاعات نامتقارن و محدودیت های تجاری. مجله الکترونیکی SSRN ،

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 254 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 13:11

در یک مدل پیاده روی تصادفی کلاسیک ، یک واکر از طریق یک شبکه عدد صحیح D-dimental Deteger در یک مرحله در یک زمان حرکت می کند ، بدون اینکه در هر جهت حرکت کند. در یک محیط پیشرفته تر ، یک واکر به طور تصادفی از طریق یک شبکه به طور تصادفی پیکربندی شده (غیر معادل) حرکت می کند و با یک تعداد تصادفی از مراحل پرش می کند. در برخی از انواع دیگر ، حرکات دسترسی محدود واکر وجود دارد. یعنی حرکات واکر در زمان واقعی در دسترس نیست. در عوض ، مشاهدات محدود به برخی از دوره های تصادفی است که منجر به تأخیر اطلاعات در مورد موقعیت واقعی واکر ، زمان فرار آن و مکان خارج از زیر مجموعه محدود از فضای واقعی می شود. در این حالت ما زمان اول مجازی (یا فرار) را هدف قرار می دهیم. بنابراین ، بر خلاف مشکلات پیاده روی تصادفی استاندارد ، به جای عبور از مرز ، ما با مکان فرار واکر به طور خودسرانه از مرز فاصله داریم. در این مقاله ، ما پیشینه تاریخی کوتاهی در مورد پیاده روی تصادفی ارائه می دهیم ، در مورد جهت های مختلف در توسعه تئوری پیاده روی تصادفی بحث می کنیم ، و بیشتر نتایج ما را در 25-30 سال گذشته بررسی می کنیم ، از جمله موارد اخیر در تاریخ 2020-21. در میان برنامه های مختلف چنین پیاده روی های تصادفی ، ما در مورد بازارهای سهام ، شبکه های تصادفی ، بازی ها و صف بندی بحث می کنیم.

در یک مدل پیاده روی تصادفی کلاسیک ، یک ذره یا واکر از طریق یک شبکه عدد صحیح d-dimensional Deteger حرکت می کند. پیاده روی بدون حرکت در هر جهت تصادفی است. مراحل ذرات همچنین با واحدهای زمانی همراه است که در مورد آن منجر به حرکت براون می شود. مورد علاقه اولین زمان گذر است ، یعنی وقتی ذرات از یک مجموعه محدود فرار می کنند.

انواع زیادی از پیاده روی تصادفی در ادبیات وجود داشته است. موردی که ما معرفی می کنیم با یک واکر است که به طور تصادفی با یک پیکربندی واقعی با ارزش واقعی ، متقابلاً با یک شبکه در حال حرکت است و در مواقع تصادفی تشکیل می شود. اولین زمان گذر از چنین واکر و مکان پس از فرار آن ، تمرکز ماست.

در یک تزیین بیشتر، به ذره اجازه میدهیم که از طریق یک شبکه تصادفی نه یک قدم در یک زمان مانند تنظیمات کلی حرکت کند، بلکه به تعداد تصادفی از مراحل بپرد. در برخی از انواع دیگر، ما فقط دسترسی محدود به حرکات واکر را مجاز میکنیم. یعنی حرکات واکر در زمان واقعی در دسترس نیست. در عوض، مشاهدات به برخی از دورههای تصادفی، τ 1، τ 2، τ 3، ... محدود میشوند. در نتیجه، ما با اطلاعات تاخیری در موقعیت واقعی A t ذره و پس از فرار آن در τ ν (ν شاخص فرار است) - اولین زمان عبور مجازی و مکان فرار مجازی در A τ ν - که ممکن است به پایان برسد سر و کار داریم. به طور خودسرانه از مرز یک مجموعه زیرین فاصله دارد. بدیهی است که زمان گذر اول مجازی τ ν نسبت به زمان گذر اول واقعی تاخیر دارد.

از سوی دیگر، در بیشتر تنظیمات خود، ما حرکات واکر را فقط در جهت های مثبت محدود می کنیم. علاوه بر این، مجموعه ای که ذره باید از آن فرار کند، یک مستطیل d بعدی است تا یک منیفولد دلخواه.

ما توجه می کنیم که کار ما بر روی مدل های پیاده روی تصادفی به دو مشکل متمایز مربوط می شود. در مورد اول، ما روی توزیع مشترک اولین زمان عبور t ν و اولین مکان فرار A t ν کار می کنیم، جایی که t 1، t 2، ... دوره های بیدرنگ پرش های واکر هستند، بدون رابطه بین زمان. t ν و بازه زمانی قطعی 0، t، بنابراین به عنوان زمان حساس نامیده می شود. در مسئله دوم، اولین زمان عبور t ν (یا زمان عبور اول مجازی τ ν) را می توان در داخل 0، t یا خارج از بازه قرار داد و همراه با موقعیت زمان واقعی A t ذره در زمان t در نظر گرفت. مشکل دوم پیچیده تر است و به آن حساس به زمان می گویند.

ما یک پیشینه تاریخی کوتاه در مورد پیاده روی تصادفی ارائه می دهیم، جهت های مختلف در توسعه تئوری پیاده روی تصادفی را مورد بحث قرار می دهیم و بیشتر نتایج به دست آمده در 25 تا 30 سال گذشته را بررسی می کنیم، از جمله نتایج بسیار اخیر مربوط به 2020-21. در میان کاربردهای مختلف چنین پیاده روی تصادفی، ما در مورد بازارهای سهام، شبکه های تصادفی، بازی ها و صف بندی بحث می کنیم.

1. معرفی

اصطلاح "پیاده روی تصادفی" برای اولین بار در [1] توسط کارل پیرسون در سال 1905 معرفی شد. این به طور کلی به عنوان یک فرآیند مکرر s n = x 1 +… + x n ساخته شده از دنباله ای از iid z d-با ارزش R. V. در نظر گرفته می شود. x = در فرم ساده خود ، x i ∈ X و x به طور یکنواخت بر روی - 1 ، 1 d توزیع می شود ، به گونه ای که اگر s n = x ∈ Z d ، ذرات یا واکر از حالت x به حالت y در hypercube x hypercube x حرکت می کند+ - 1 ، 1 d به همان اندازه در هر جهت با احتمال 1 2 d. بنابراین در اینجا واکر به طور تصادفی در شبکه عدد صحیح d- بعدی حرکت می کند. یکی از اهداف اصلی یافتن توزیع احتمال از ν = inf n: s n ∈ A c و s ν است ، جایی که a زیر مجموعه محدود از z d است. یعنی موقعیت واکر هنگام فرار از مجموعه A.

اگر اجازه دهیم X با ارزش و خودسرانه با ورودی های X 1 توزیع شود ،… ، x D از x مستقل نیست همانطور که در بالا فرض شد ، پس چنین پیاده روی تصادفی تا حد زیادی تزئین شده است. در اینجا ما می توانیم به یک شبکه تولید شده به طور تصادفی جایگزین z d فکر کنیم ، به طوری که اگر s n = x ∈ R D ، واکر از حالت x به حالت y مطابق با افزایش تصادفی x n ∈ X حرکت می کند (کلاس هم ارزی همه R. V. A. S. برابر x) و معلوم می شود که شبکه ای که در آن حرکت ذرات به طور تصادفی تولید می شود هر بار که واکر در مقداری x قرار می گیرد. علاوه بر این ، ما این زمان را در نظر می گیریم که واکر در یک مرحله از x به y حرکت می کند و بدین ترتیب یک فرآیند نقطه t = t 1 ، t 2 ،… و فرآیند نقطه مشخص شده مرتبط s = ∑ n = 0 ∞ x n را در نظر می گیرد. ε t n (ε α اندازه گیری واحد در نقطه A است). پارامترهای فرار چنین پیاده روی تصادفی اکنون به مشخصات بیشتری نیاز دارند. اگر a زیر مجموعه محدود از r d باشد ، ν = inf n: s n ∈ A c (شاخص خروج) ، t ν اولین زمان گذر یا زمان فرار است ، و S ν موقعیت واکر در فرار خود است (موقعیت فرار).

یافتن توزیع (مفصل یا حاشیه ای) از نهادهای تصادفی فوق به صورت بسته ، یک چالش است. فرض در مورد X برای ارزیابی R + D مفید است و هنوز هم به اندازه کافی عملی است. اصطلاحات پیاده روی تصادفی برای توصیف حرکت فیزیکی یک واکر صرف نظر از محل حرکت واکر مناسب است ، اگرچه سایر اصطلاحات توصیفی مانند یک فرآیند نقطه مشخص یا اندازه گیری تصادفی مشخص یا روند مکرر یا تجدید نیز در ادبیات رایج است. علاوه بر این ، اجزای افزودنی یا پرش X I از S از S استفاده نمی کنند و می توانند فرآیندهای مارکوف یا نیمه مارکف را تشکیل دهند ، اگرچه این کلاس های S از دامنه و علاقه این مقاله خارج هستند که فقط مواردی را که منجر به بسته شدن تحلیلی می شوند هدف قرار می دهد. تشکیل می دهد.

علاوه بر اصطلاحات واکر یا ذره ای که برای یک شیء در حال حرکت اعمال می شود ، برخی از نویسندگان نیز از اصطلاحاتی مانند یک پیاده روی تصادفی استفاده می کنند که قدم می زند. ما توجه می کنیم که X همچنین می تواند با ارزش صحیح باشد ، در حالی که ما تمام فرضیات دیگر را در S حفظ می کنیم. سپس اگر واکر در مرحله n در زمان t n در برخی از s n = x 0 +… + x n قرار می گیرد ، سپس در زمان t n + 1 ، واکر به حالت s n + 1 = s n + x n + 1 حرکت می کند ، کجاx n + 1 z + d-با ارزش R. V. این مسیری را در Z + D ایجاد می کند که در تمام جهات غیر منفی از S n اجرا می شود.

راهی وجود دارد که حداقل تا حدی مانع از پرش های مختلط (یا افزایش) را دور بزند ، نه فقط غیر منفی که قصد داریم بعداً در این مقاله درباره Alittle بحث کنیم ، اما در حال حاضر ما با فرضیات فوق می مانیم. با غیر منفیافزایش ، نمایندگی s = ∑ n = 0 ∞ x n ε t n از یک پیاده روی تصادفی اساسی یک اقدام تصادفی اتمی است که اغلب یک تفسیر جایگزین مناسب است.

ادبیات مرتبط

تعداد بیشماری از مقالات در مورد پیاده روی تصادفی و برنامه های کاربردی وجود دارد که می تواند لیست بسیار طولانی را ایجاد کند. در نتیجه چنین ثروت و تلاش بسیاری از شاخه های مختلف ریاضیات و سایر رشته ها ، هیچ وحدت در مورد مفاهیم و نمادهای مشابه وجود ندارد. اول از همه ، ابهام در مورد اینکه یک پیاده روی تصادفی با آنچه نیست مخالف است. این به دلیل تزئینات مختلف به مفهوم اصلی یک پیاده روی تصادفی به عنوان یک فرآیند مکرر است ، یعنی دنباله ای از مبالغ جزئی از یک دنباله x 0 ، x 1 ،… از IID R. V.. توجه داشته باشید که اگر X I غیر منفی باشد ، از S N به عنوان یک فرآیند تجدید نامیده می شود. اگر X I با ارزش واقعی باشد ، S n مکرر است (ر. ک. tak a ´ cs [2]).

اکنون و پس از آن در مورد سازه هایی مانند Warlks تصادفی نیمه مارکوف می خوانیم ، یعنی S N یک فرایند نیمه مارکف است (ر. ک. Unver و همکاران [3]). یکی دیگر از زیبایی های که ما معتقدیم کاملاً مشروع است ، زمانی است که پرش واکر بر روی نقاط تصادفی اتفاق می افتد که تجزیه و تحلیل پارامترهای فرار را چالش برانگیزتر می کند. علاوه بر این ، طول پرش x n می تواند وابسته به موقعیت باشد ، یعنی زمانی که x n به t n - t n - 1 فقط ، n = 1 ، 2 ،… ، یعنی زمان از زمان پرش قبلی بستگی دارد. اکنون از آنجا که خیلی اوقات ، نگران فرار از یک پیاده روی تصادفی از یک مجموعه محدود است ، تجزیه و تحلیل اساسی فرار به نوسانات مبالغ متغیرهای تصادفی گفته می شود. با این حال ، "مبالغ" همیشه یک پیاده روی تصادفی سنتی با پرش های مستقل نیست (رجوع کنید به اندرسن [4،5]). علاوه بر این ، نوسانات نیز با اشاره به فرآیندهای دارای مسیرهای مداوم مانند حرکت براون و در اینجا فرار از یک مجموعه به وسیله ای که از مرز خود با مکانی در کنار یک عبور می کند ، ذکر شده است. دومی با ترک A و فرود در نقطه ای دور از A متفاوت است زیرا در زیر پیاده روی تصادفی غیر ساده اتفاق می افتد. از این رو ، برای درج کارهای خاص در ادبیات ، از محدودیت های مشترک و محدودیت های فضا استفاده خواهیم کرد.

اولین ذکر پیاده روی تصادفی توسط پیرسون [1] در سال 1905 با توصیف توزیع مسافت طی شده در یک پیاده روی تصادفی N-Step در هواپیما انجام شد. پیاده روی از 0 ، 0 شروع می شود و شامل N مرحله از طول واحد است که هر یک در یک جهت تصادفی به همان اندازه محتمل گرفته شده است. با اشاره به پیرسون ، این مشکل توسط ریلی [6] نیز در سال 1905 ارسال شد که ادعا کرد مشکل پیاده روی تصادفی که توسط پیرسون پیشنهاد شده است همانند ترکیب ارتعاشات ایزو-دوره ای از دامنه واحد و مراحل توزیع شده به طور تصادفی استو در مقالات قبلی خود تحصیل کرد.

There are two seminal articles by Andersen [4,5] that belong to the literature on fluctuations, but they deal with sums of not independent r.v.’s. Yet it is worth including them in the reference list. Takćs [2,7,8] had been a key prolific contributor to the fluctuations of sums of random variables, some of which are traditional random walks and some are embellished variants, cf. Dshalalow and Syski [9] about Takács’ work. Some random walk problems pertain to exit and retu to a fixed set. Van den Berg [10], obtained estimates for the “average probability” that a simple random walk in Z d starting at a point x ∈ V exits V and then retus to x . The average is taken over all points x ∈ V . Paper [11] studied the asymptotic behavior of the probability P ν = n , as n → ∞ , where ν = inf k >0: S k ≥ y برای برخی از y ≥ 0 و s k = ∑ j = 1 k x j یک فرآیند مکرر است.

Becker and König [12] یک پیاده روی تصادفی را در Z D هدف قرار داد که زمان محلی را با عنوان L (n ، x) = ∑ k = 0 n 1 s k = x ، n ∈ N انجام داد ، و تعداد بازدیدهای x ∈ Z D را ارائه داددر مرحله N و بدون علامت های بزرگ عملکردی

Csáki ، földes ، and Révész [13] حداکثر زمان محلی l n = max l n ، x: x ∈ z d را در یک پیاده روی متقارن ساده در Z d ، یعنی با p x 1 = e i = p x 1 = - e i = 2 d مطالعه کردند.- 1. گلوک [14] یک پیاده روی تصادفی را بر روی یک گروه محدود G بر اساس یک مجموعه تولیدی که اتحادیه کلاسهای مزدوج است ، مطالعه کرد. بگذارید یک عدد صحیح غیر منفی متغیر تصادفی T را نشان دهد اولین بار است که پیاده روی به عنصر هویت 1 G می رسد ، اگر نقطه شروع پیاده روی به طور یکنواخت بر روی g توزیع شود. تحت فرضیه های مناسب ، نویسنده نشان می دهد که عملکرد توزیع F از T تقریباً نمایی است. کار دیگر در مورد پیاده روی های تصادفی در گروه ها توسط Fayolle ، Iasnogorodski و Malyshev [15] ، Gluck [14] ، Hildebrand [16] و Tak a ´ CS [7] است.

یک فرآیند CTRW پیاده روی تصادفی زمان مداوم در مقاله سال 1965 توسط فیزیکدانان مونترول و ویس معرفی شد [17]. CTRW را می توان به شرح زیر تعریف کرد. بگذارید s = ∑ n = 0 ∞ x n ε t n (ε α اندازه گیری واحد در نقطه A) یک اندازه گیری تصادفی امضا شده مشخص شده باشد. فرض کنید x 0 ، x 1 ، x 2 ،… مستقل و برای n = 1 ، 2 ،… ، به طور یکسان توزیع شده R. V در R D ارزش دارد در حالی که t = ∑ n = 0 ∞ ε t n اندازه گیری پشتیبانی پشتیبانی است. بنابراین ، n t = t 0 ، t فرایند شمارش مرتبط است. سپس ، ctrw s t = s 0 ، t است. بارهای بین تجدید نظر t 1-t 0 ، t 2-t 1 ،… به عنوان زمان انتظار گفته می شود. اگر S با علامت گذاری مستقل موقعیتی داشته باشد ، پس از آن S T جداشده نامیده می شود. CTRW همراه به گونه ای است که S با علامت گذاری وابسته به موقعیت است ، یعنی x n به t n - t n - 1 بستگی دارد. Marks X N نامیده می شود و در فیزیک ، آنها پرش های فوری از یک واکر پراکنده را نشان می دهند.(یک عملکرد به اصطلاح CTRW مربوط به معادلات انتشار کسری است.) CTRW برنامه های کاربردی در فیزیک ، بیمه و امور مالی را پیدا می کند. ادبیات مربوط به CTRW در اصطلاحات خاص خود متمایز از آن در پیاده روی های تصادفی است. برای دیدن یک و همان مفاهیم به بررسی بیشتری نیاز دارد. نظرسنجی های جالب را در Kutner و Masoliver [18] و Scalas [19] مشاهده کنید. مقاله Balakrishnan و Khantha را در مورد اولین زمان گذرگاه در CTRW ببینید [20].

ما فقط به طور خلاصه پیاده روی های تصادفی روی نمودارها را ذکر می کنیم. در شکل اصلی خود ، زنجیرهای محدود مارکوف پیاده روی تصادفی در نمودارهای با وزن وزنی با حلقه های احتمالی هستند. یک شبکه الکتریکی یک MultiGraph G = V ، E و با عملکرد وزن R: E → R + است که نشان دهنده مقاومت لبه ها است. سایر برنامه های قابل توجه در پیاده روی های تصادفی در نمودارها ، پیاده روی های تصادفی در نمودارهای اجتماعی است. به کارهای مرتبط در بلانچارد و ولچنکوف [21] ، براماود [22] ، فوجی و ژانگ [23] ، ساکار و مور [24] ، شی [25] ، Tak a ´ cs [8] و telcs مراجعه کنید [26].< Span> ما فقط به طور خلاصه پیاده روی های تصادفی را در نمودارها ذکر می کنیم. در شکل اصلی خود ، زنجیرهای محدود مارکوف پیاده روی تصادفی در نمودارهای با وزن وزنی با حلقه های احتمالی هستند. یک شبکه الکتریکی یک MultiGraph G = V ، E و با عملکرد وزن R: E → R + است که نشان دهنده مقاومت لبه ها است. سایر برنامه های قابل توجه در پیاده روی های تصادفی در نمودارها ، پیاده روی های تصادفی در نمودارهای اجتماعی است. کارهای مرتبط را در بلانچارد و ولچنکوف [21] ، براماود [22] ، فوجی و ژانگ [23] ، سارکار و مور [24] ، شی [25] ، تهیه یک ´ cs [8] و telcs مشاهده کنید [26]. فقط به طور خلاصه از پیاده روی های تصادفی در نمودارها یاد کنید. در شکل اصلی خود ، زنجیرهای محدود مارکوف پیاده روی تصادفی در نمودارهای با وزن وزنی با حلقه های احتمالی هستند. یک شبکه الکتریکی یک MultiGraph G = V ، E و با عملکرد وزن R: E → R + است که نشان دهنده مقاومت لبه ها است. سایر برنامه های قابل توجه در پیاده روی های تصادفی در نمودارها ، پیاده روی های تصادفی در نمودارهای اجتماعی است. به کارهای مرتبط در بلانچارد و ولچنکوف [21] ، براماود [22] ، فوجی و ژانگ [23] ، ساکار و مور [24] ، شی [25] ، Tak a ´ cs [8] و telcs مراجعه کنید [26].

پیاده روی های تصادفی در صف ، زیر مجموعه بسیار قابل توجهی از کل ادبیات در پیاده روی های تصادفی است. آنها خیلی زود مفاهیم خود را برداشتند و ارتباطات بسیار نزدیکی با فرآیندهای مختلف در سیستم های صف بندی از جمله صف ، زمان انتظار ، عزیمت و سایر فرآیندهای پیدا کردند. علاقه به پیاده روی های تصادفی در صف بندی در دهه 80 و 90 افزایش یافت و از آن زمان به پیشرفت های مستقل منجر شد. در آن زمان ، صف های بسیار محبوب آنهایی بودند که دارای N- ، D- و T-Policies بودند که پیاده روی تصادفی را انجام می دادند ، بعداً به رشته های نگهداری و تعطیلات پیوستند. بیشتر آنها به عبارات فرم بسته نیاز داشتند که منجر به تجزیه و تحلیل جدید پیاده روی های تصادفی شد. به عنوان مثال ، در صف های زیر N-Policy ، هنگامی که صف خسته می شود ، سرور استراحت می کند تا مشتریان جدید که به اتاق انتظار می پیوندند از شماره مثبت N عبور کنند. اگر فله جریان ورودی (یعنی وقتی یک فرآیند نقطه مشخص است) مشکل کمتری پیدا می کند. اگر سرور به تعمیر و نگهداری ادامه یابد (به آن تعطیلات نیز گفته می شود) ، او از سیستم غایب است و نمی تواند بلافاصله خدمات خود را از سر بگیرد ، پس از عبور از صف ، زیرا او نمی تواند هیچ بخش تعطیلات را قطع کند. بنابراین او این کار را در اولین زمان مناسب انجام می دهد. مشکل پیدا کردن اولین زمان گذرگاه (در این حالت زمانی است که سرور خدمات خود را از سر می گیرد) و سطح صف جمع شده توسط آن زمان به هدف بسیاری از کار ، از جمله Abolnikov و Dshalalow [27،28،29،30] ، Abolnikov تبدیل شد.، Dshalalow ، and Agarwal [31] ، Abolnikov ، Dshalalow ، and Dukhovny [32،33،34] ، Dshalalow [35،36،37،38،39،40] ، Dshalalow و Motir [41] ، Dshalalow and Russell [42 [42] ، و Dshalalow و Yellen [43]. اکنون با D-Policy ، سرور خدمات خود را از سر می گیرد ، هنگامی که کل سرویس مورد نیاز برای پردازش مقدار خاصی از مشاغل از یک d واقعی مثبت است. به Agarwal و Dshalalow مراجعه کنید [44]. در تمام این مقالات ، عملکردهای صریح مشترک زمان گذر اول و موقعیت صف در گذرگاه به دست آمد. نتایج ذکر شده در اشکال بسته از طریق معرفی و اجرای به اصطلاح D-operator (بخش 2 را ببینید) ، که به طور خاص برای مقابله با پارامترهای فرار پیاده روی های تصادفی طراحی شده است ، امکان پذیر است.

تزیین بیشتر صف های نامگذاری شده در بالا ، آنهایی است که کنترل هیسترتیک دارند. این در شرایطی است که سرور خدمات خود را در مورد تکمیل خدمات به حالت تعلیق در می آورد ، هنگامی که سطح صف پایین تر از برخی R پایین می آید و هنگامی که صف به N یا بیشتر مشتری می رود ، سرویس خود را از سر می گیرد. در اینجا r ≤ n. در حین عدم تحرک اولیه ، سرور ممکن است استراحت کند یا به تعطیلات چندگانه برود ، یا اگر صف در بازگشت به N نرسیده باشد ، یک تعطیلات واحد را با استراحت دنبال کنید. یک فرم بسته برای توزیع مشترک زمان گذرگاه اول و سطح صف در گذرگاه ما در Abolnikov ، Dshalalow و Treerattrakoon [45] ، Dshalalow [46] ، Dshalalow و Dikong [47،48] ، Dshalalow ، Kimalow ، Kimalow ، Kimalow.، و Tadj [49] در انواع مختلف سیاست کنترل هیسترتیک. در بعضی موارد ، خدمات دسته ای (گروهی) صورت گرفت که به پیچیدگی موجود مشکلات اساسی پیاده روی تصادفی اضافه شد.

Bacot و Dshalalow [50] در سال 2001 یک تزیین بیشتر پیاده روی های کنترل هیسترتیک را با استفاده از یک سرویس به اصطلاح دروازه در نظر گرفت. این یک صف سرویس بخش بزرگ با ورودی با سیاست تعطیلات متعدد و کنترل هیسترتیک بود. هنگامی که این سرویس از دو مرحله تشکیل شده است ، سرویس دروازه در مورد این خط مشی اعمال می شود. سرور در مرحله اول دسته ای از مشتریان را می گیرد و اگر همه مشتریان در دسترس به دسته ای که از اندازه کمتری نسبت به ظرفیت سرور برخوردار است ، پیوستند ، پس مشتریان تازه وارد می توانند به دسته اول (نه بیش از ظرفیت سرور) ، بلکه در طولمرحله دوم ، چنین گزینه ای حتی اگر ظرفیت سرور پر نشده باشد ، دیگر مورد تقدیر قرار نمی گیرد. تمام مشکلات پیاده روی تصادفی مرتبط با توزیع مشترک کلیه پارامترهای مهم فرار در زمینه فرآیند صف به دست آمد. در این مشکل خاص ، نویسندگان نتایج به دست آمده در تعطیلات و مرحله اول را زنجیر کردند.

ابزار و تطبیق پذیری D-operator ما را قادر می سازد تا کلاسهای مشکلات پیاده روی تصادفی را که می تواند در بازی های تصادفی ، شبکه های تصادفی ، صف و اقتصاد شناسایی شود ، بزرگ کنیم. در صف بندی ، ما از نسخه های چند بعدی D-operator استفاده می کنیم تا صف ها را با ایستگاه های صف موازی یا امکانات سرویس دهی تجزیه و تحلیل کنیم که در آن یک سرور می تواند کار همزمان و در عین حال ناهمزمان را بر روی بیش از یک کار همزمان انجام دهد ، همانطور که در هر مطالعات در Abolnikov ،Dshalalow ، و Agarwal [31] ، Dshalalow and Merie [51] ، و Dshalalow ، Merie و White [52].

ابزار بیشتر D-operator در پیاده روی تصادفی در خاصیت زنجیره ای آن بین حالت های مختلف که ممکن است شامل تعطیلات چند مرحله ای باشد ، به دنبال آن استراحت ، و چندین مرحله خدماتی مانند Abolnikov ، Dshalalow و Treerattrakoon [45] ، Dshalalow [46] ، یافت می شود. Dshalalow ، Kim ، and Tadj [49] ، Dshalalow and Merie [51] در زمینه صف بندی و Dshalalow و Huang [53،54،55] ، در زمینه بازی های تصادفی.

پیاده روی های چند بعدی Lévy با اجزای رقیب برای مدل سازی بازی های چند بازیکن تحت اقدام خصمانه مشاهده شد. بازی وقتی به پایان رسید که یکی از بازیکنان ویران شود ، یعنی وقتی یک یا چند مؤلفه رقیب از آستانه های مربوطه خود عبور می کنند. در اینجا دوباره شاهد فرار پیاده روی از یک مجموعه هستیم. این مدل قطعاً یک بازی تصادفی به معنای سنتی نیست ، اما اهداف یک تنظیم مربوط به بازی را ارائه می دهد و به همین ترتیب برای مدل های جنگ ، مسابقات اقتصادی و تجارت و سهام سهام و سهام ، بسیار خوب عمل می کند تا چند مورد را نامگذاری کند. Dshalalow [56،57] ، Dshalalow and Liew [58،59،60] برنامه های نوسانات پیاده روی تصادفی برای تأمین مالی را مورد مطالعه قرار داد ، در حالی که Dshalalow و Huang [53،54،55] ، Dshalalow و Iwezulu [61] ، Dshalalow و Ke [62 [62، 63] ، و Dshalalow و Treerattrakoon [64] به طور انحصاری بازی های متضاد و در حالت دوم را مطالعه کردند که سه بازیکن دو نفر از آنها می توانند در برابر بازیکن سوم تیم شوند. Dshalalow و White [65،66] در برنامه های پیاده روی تصادفی به شبکه های تصادفی متمرکز شده اند. علاوه بر این ، Dshalalow و Iwezulu [61] برنامه های کاربردی برای تحقیقات سرطان را در نظر گرفتند.

بیشتر کارهایی که در بالا ذکر شد در مورد پیاده روی های تصادفی در R + d است. بنابراین ، پیاده روی های تصادفی که از همه جهات حرکت می کنند از نظر تحلیلی چالش برانگیزتر هستند و متأسفانه آنها به اشکال نزدیک برای عملکردهای اصلی خود پایان نمی دهند. راهی برای دور زدن این مانع با معرفی به اصطلاح اجزای فعال کمکی وجود داشته است. به عنوان مثال ، اگر مؤلفه های زیرزمینی پیاده روی در حال افزایش نباشند بلکه نوسان می کنند ، سناریوی فرار واقعی بدون هزینه تحلیلی دشوار است ، اما ضمیمه اجزای فعال کمکی می تواند مخمصه را کاهش دهد زیرا آنها می توانند در صورت افزایش مؤلفه های غیر مونوتون ، به جهت اشاره کنند.، شیرجه ، سنبله ، همه یک بار یا چند بار (به بخش 4 مراجعه کنید). به گفته رفتار ابزارهای مالی ، مفهوم سنتی فرار اصلاح شده است ، اما هنوز هم اطلاعاتی صریح در مورد ما به ما می دهد. گزینه های مختلفی وجود دارد که می تواند آینده یک سبد سهام را پیش بینی کند اگر صحبت از استراتژی های گزینه های معاملاتی برای خرید قراردادهای اساسی طولانی یا کوتاه باشد.(به بحث در بخش 4 و در Dshalalow و Liew [59] مراجعه کنید.) یک نمونه ساده از یک بازی متضاد در امور مالی در مورد بهترین زمان برای استفاده از گزینه سهام در سهام درست قبل از فروپاشی و قبل از بلوغ آن ، هر یک از آنها تعیین شده است. اول می آید.

توجه داشته باشید که از آنجا که فرار از پیاده روی های تصادفی ابزارهای پیش بینی کننده ای را برای نتایج بازی هایی مانند مواردی که در امور مالی اتفاق می افتد ، ارائه می دهد ، این به دلایلی است که اطلاعاتی را که منجر به خراب شدن می شود ، اصلاح کند. یکی از این تلاشها در Dshalalow و KE [62،63] با معرفی یک زیر مجموعه کوچکتر A ′ ′ A انجام شد که یک پیاده روی از قبل از فرار از A فرار می کند که باید یک لایه اضافی از امنیت به ما بدهد. راه دیگر برای اصلاح اطلاعات ، امکان دسترسی به پیاده روی زیربنایی در هر دوره از زمان است و از این طریق باعث می شود زمان آن وابسته باشد. تاکنون منظور ما فقط پیاده روی هایی بود که پارامترهای فرار به هیچ زمان قطعی مربوط نمی شد. چنین پالایشگاه به ما امکان می دهد تا اولین زمان گذرگاه و موقعیت واکر را در تیم فرار خود با نسخه پارامتر زمان مداوم S (t) پیاده روی داشته باشیم و سعی کنیم هنوز هم اصطلاحات تحلیلی را به دست آوریم. ما چنین تجزیه و تحلیل حساس به زمان رویکرد را می نامیم. در Dshalalow [37] معرفی شد و در [67] بیشتر تصفیه شد و سپس در یک سری مقاله انتخاب شد. ما فقط برخی از موارد را ذکر می کنیم: Agarwal ، Dshalalow ، and O'Regan [68] ، Al-Matar و Dshalalow [69] ، Dshalalow [70،71] ، Dshalalow و Bacot [72] ، Dshalalow and Nandyose [73،74] ، Dshalalalowow، Nandyose ، و White [75] ، Dshalalow و White [76]. به بحث های بیشتر در بخش 5 و بخش 6 مراجعه کنید.

از جمله سایر برنامه های پیاده روی تصادفی ، Antal و Redner [77] خواص زمان عبور اول یک پیاده روی تصادفی زمان گسسته را مورد مطالعه قرار دادند که در آن طول هر مرحله به طور یکنواخت در بازه توزیع می شود - a ، a. واکر در ابتدا از نقطه دلخواه X ∈ 0 ، 1 با جذب نقاط انتهایی شروع می شود. این ایده از مشکل تشخیص توالی DNA توسط یک پروتئین متحرک ناشی می شود.

هیوز ، در کتاب خود [78] ، در مورد تغییرات مختلف پیاده روی های تصادفی ، مانند پیاده روی های تصادفی بر روی شبکه های مثلثی و بر روی فراکتال ها و همچنین "پیاده روی های خودکشی" که در آن واکر بیش از یک بار از همان نقطه بازدید نمی کند ، بحث می کند. در میان کاربردهای مختلف ، پیاده روی های خودکشی می توانند پلیمرهای زنجیره ای طولانی را در محلول های رقیق مدل کنند.

ما همچنین می خواهیم به برنامه های پیاده روی و نوسانات تصادفی در فیزیک در ردر [79] ، امور مالی در کیپریانو و پیستوریوس [80] ، موزی ، دلور و باکری [81] و Scalas [19] ، نجوم در اوچایکین و گوساروروف اشاره کنیم.[82] ، ژو ، سان ، و ژو [83] ، زیست شناسی و پزشکی در اوداگاکی و کاسویا [84] ، شبکه های برقی در Telcs [26] ، شبکه های اجتماعی در سارکار و مور [24] ، ارتباطات بی سیم در جباری ، ژو ،و هیلیر [85] ، و صف در اسموسن [86] ، بایر و باکسما [87] ، بلد و نیلسن [87] ، کوهن [88] ، گانون ، پچرسکی ، سوهوف و یامبارتسف [89] ، گیله و ون لیوواردن [[90] ، Janssen و Van Leeuwaarden [91] ، Lemoine [92] ، Stadje [93] ، tak a ´ cs [2] و Zorine [94] منتشر شده توسط نویسندگان دیگر.

علاوه بر این ، انواع مختلفی از کتاب ها و مقالات نظرسنجی در مورد پیاده روی های تصادفی یا مستقیماً مربوط به پیاده روی های تصادفی توسط بینگام [95،96] ، Bladt و Nielsen [97] ، Blanchard and Volchenkov [21] ، Brémaud [22] ، Fayolle ، وجود دارد. Iasnogorodski ، و Malyshev [15] ، Foss ، Korshunov و Zachary [98] ، Fujie and Zhang [23] ، Gut [99] ، Hildebrand [16] ، Iksanov [100] ، Lawler [101] ، Redner [79] ،شی [25] ، اسلید [102] ، Tak a ´ cs [2] ، telcs [103] و Wijesundera ، Halgamuge و Nanayakkara [104].

2. حساب عملیاتی پیاده روی های تصادفی یک بعدی

تمام فرآیندها در فضای احتمال ω ، F ، ص تعریف شده اند. کار ما در پیاده روی تصادفی با پرش های عدد صحیح غیر منفی به دهه 1990 باز می گردد [35،37،38،39،40،105] درباره S = ∑ n = 0 ∞ x n ε t n با علامت گذاری وابسته به موقعیت ، یعنی زمانی که x n بستگی دارددر t n - t n - 1 ، اما در مورد هیچ مؤلفه دیگری از اندازه گیری پشتیبانی t = ∑ n = 0 ∞ ε t n نیست. به طور خاص ، دنباله x 0 ، t 0 ، x 1 ، t 1 ،… یک روند تمدید تأخیر است.

علاوه بر این فرض می کنیم که S یک فرآیند Lévy است که به ویژه در برابر خوشه بندی T N ضمانت می کند. با a = [0 ، m) ، با فرض m ∈ N ، ما به زمان و موقعیت S پس از فرار آن از a علاقه مند هستیم. بنابراین ما داریم: ν = inf m: s m = x 0 +… + x m ∈ A c ، به عنوان شاخص خروج یا فرار ، t ν - زمان خروج یا زمان عبور اول ، موقعیت واکر درt ν (یا مقدار اضافی M).

برای ξ ، u ، v ∈ B ¯ 0 ، 1 ، re ϑ ≥ 0 ، re θ ≥ 0 ، جایی که b ¯ 0 ، 1 توپ واحد جمع و جور در C است). این از توزیع مشترک ν ، s ν ، t ν ، و دو مقدار مفید قبل از اججای مفید دیگر s ν-1 و t ν-1 (زمان قبل از اظهارات) است که نشان دهنده موقعیت و زمانی است که واکر آخرین بار در مجموعه A دیده می شودقبل از فرار. توجه داشته باشید که از آنجا که پرش x n در n ارزش دارد ، واکر در زمان t ν در S ν قرار دارد که می تواند به طور خودسرانه به دور از زمان فرار خود قرار گیرد.

برای x ∈ B ¯ (0 ، 1) و re y ≥ 0. در اینجا φ یک تابع ، تحلیلی در صفر در متغیر اول است. فرض کنید که مشترک تبدیل می شود

φ ν = d x m - 1 γ 0 (v ، θ) - γ 0 (x v ، θ) + ξ γ 0 (x u v ، ϑ + θ) 1 - ξ ξ γ (x u v ، ϑ + θ) γ (v ، θ) - γ (x v ، θ

برای p = 0 ، 1 ،… ، با توجه به اینکه ν = ν (m - 1). بنابراین ، اگر D P را به φ ν (P) اعمال کنیم ، می توانیم با استفاده از عملگر معکوس D M - 1 تا D P φ ν (P) φ ν (M - 1) = φ ν را احیا کنیم.

D P (1< ν ( p ) = j >) (x) = (1 - x) ∑ p = 0 ∞ x p 1< A j − 1 ≤ p >1 < A j >p >= (1 - x) ∑ p = a j - 1 a j - 1 x p = (1 - x) ∑ p ≥ a j - 1 x p - ∑ p ≥ a j x p.

φ ν (p) = e ξ ν (p) u a ν (p) - 1 v a ν (p) e - ϑ ϑ τ ν (p) - 1 - θ θ τ ν (p) = ∑ j = 0 ∞ eξ j u a j - 1 v a j e - ϑ τ j - 1 - θ τ j 1< ν ( p ) = j >

φ * (x) = d p (φ ν (p)) (x) = ∑ j = 0 ∞ e ξ j u a j - 1 v a j e - ϑ ϑ τ j - 1 - θ τ j d p (1< ν ( p ) = j >) (x) = ∑ j = 0 ∞ ξ j e (x u v) a j - 1 e - (ϑ + θ) τ j - 1 e v x j (1 - x x j) e - θ Δ j

برای j = 0 ، 1 ، ⋯ گرفتن τ - 1 = a - 1 = 0 ، ما E 0 = 1 و F 0 = γ 0 (V ، θ) داریم - γ 0 (x v ، θ).

می توان نشان داد که ∥ γ (x u v ، ϑ + θ ∥< 1 , if x < 1 due to the above assumption (proven below in part ( iv ), which will warrant the convergence of the geometric series

(IV) با x u v = z ، اکنون نشان می دهیم که برای γ (z ، θ) = e z x 1 e - δ 1 θ ، ∥ γ (z ، θ) ∥< 1 if ∥ z ∥ < 1 . We have

e z x 1 e - δ 1 θ = ∑ k = 0 ∞ z k ∫ t = 0 ∞ e - t θ p x 1 ⊗ δ 1 (k ، d t) ≤ ∥ e z x 1 e - δ 1 θ θ ≤ ∑ k k= 0 ∞ ∥ z ∥ k ∫ t = 0 ∞ ∥ e - t θ θ p x 1 ⊗ δ 1 (k ، d t) = ∑ k = 0 ∞ ∥ z ∥ k ∫ t = 0 ∞ e - t re (θ)p x 1 ⊗ δ 1 (k ، d t) = ∫ t = 0 ∞ e - t re (θ) p x 1 ⊗ δ 1 (0 ، d t) + ∑ k = 1 ∞ ∥ z ∥ k ∫ t = 0 ∞ e-t re (θ) p x 1 ⊗ δ 1 (k ، d t)< a + e − Re ( θ ) b + ∥ z ∥ c + ∥ z ∥ e − Re ( θ ) d

a: = ∫ t = 0 1 p x 1 ⊗ δ 1 (0 ، d t) b: = ∫ t = 1 ∞ p x 1 ⊗ δ 1 (0 ، d t) c: = ∑ k ≥ 1 ∫ t = 0 1 p x 1⊗ δ 1 (k ، d t) d: = ∑ k ≥ 1 ∫ t = 1 ∞ p x 1 ⊗ δ 1 (k ، d t)

اگر ∥ z ∥< 1 and e − Re ( θ ) ≤ 1 . The latter inequality holds because Re ( θ ) ≥ 0 . The former inequality ∥ z ∥ < 1 holds because z = x u v and x < 1 .

علاوه بر این ، e - re (ϑ + θ) = e - re (ϑ) e - re (θ) ≤ 1 با re (ϑ) ≥ 0 و re (θ) ≥ 0 در lst به هر حال رضایت داد. این نشان می دهد که γ x u v ، θ +< 1 . □

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 179 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 12:51

فرصت های مالی زیادی در جهان وجود دارد. و به نظر می رسد که میلیون ها نفر بدون تلاش زیاد با خرید بیت کوین ، سهام GameStop ، یا نام آن را نامگذاری می کنند. هر هفته ، داستان دیگری در مورد چگونگی شلیک برخی از دارایی ها در مدت زمان کوتاه وجود دارد.

اینها دور از کشور هستند ، و حقیقت این است که بیشتر ما هرگز یکی از آن امواج را که در کمتر از یک سال به یک میلیون دلار تبدیل می شود ، سوار نخواهیم کرد. اما این بدان معنا نیست که شما نمی توانید در یک دوره طولانی تر ثروتمند شوید.

در طولانی مدت ، بازارهای عمومی هنوز بهترین سازنده ثروت در کره زمین هستند. در واقع ، شما نمی توانید سرمایه گذاری نکنید.

در حالی که بیشتر دارایی ها در طول قرن گذشته از ارزش خود قدردانی کرده اند ، قدرت خرید ما تغییر نکرده است. مطمئناً دستمزدها افزایش یافته است. اما تورم نیز دارد. نتیجه نهایی؟اگر سرمایه گذاری نکنید ، به احتمال زیاد در طولانی مدت پول از دست می دهید.

اما سرمایه گذاری دشوار است زیرا بر خلاف طبیعت انسان است. ما امروز باید انتخاب کنیم ، که در آینده پرداخت می شود. این چالش شماره یک برای ساخت ثروت و سرمایه گذاری است.

سرمایه گذاری در مورد مدیریت احساسات شماست

من در سال 2007 سرمایه گذاری در بورس را شروع کردم و طی یک سال 60 ٪ از پولی را که سرمایه گذاری کردم از دست دادم. پاسخ من تقریباً مانند هر انسان دیگری بود: من به طور کلی سرمایه گذاری را متوقف کردم.

این اتفاقی است که برای اکثر افرادی که در اوج حباب شروع به سرمایه گذاری می کنند ، اتفاق می افتد. آنها وقتی همه دیگران این کار را انجام می دهند ، روی چیزی سرمایه گذاری می کنند. و هنگامی که همه چیز در حال خراب شدن است ، درد از دست دادن آنقدر بد است که قسم می خورند که دیگر هرگز سرمایه گذاری نکنند.

در حالی که من در سالهای پس از بحران مالی ، بازده های زیادی را از دست دادم ، وقت خود را صرف فهمیدم که سرمایه گذاران موفق در بازی چگونه ماندم. من آموخته ام که کلید ساخت ثروت مدیریت احساسات شما است.

در تجربه من ، سرمایه گذاری 9 ٪ نظریه ، 1 ٪ اعدام و 90 ٪ مدیریت احساسات شما است. به همین دلیل من فلسفه استوئیسم را در استراتژی سرمایه گذاری خود استفاده کرده ام - این به من کمک می کند تا مهمترین بخش را مدیریت کنم: احساسات.

در این مقاله ، من به اشتراک می گذارم که چگونه می توانید از استوکیسم استفاده کنید تا یک سرمایه گذار بهتر شوید تا بتوانید ثروت را شروع کنید. وقتی این استراتژی را اعمال می کنید ، سرمایه گذاری آسان می شود. و اگر قبلاً یک سرمایه گذار خوب هستید؟هنگام تصمیم گیری در مورد سرمایه گذاری ، می توانید از استوکیسم استفاده کنید تا احساساتی کمتری داشته باشید.

استوئیک ها چگونه پول را مشاهده کردند؟

در هسته اصلی آن ، استوئیسم یک استراتژی بقا است. این راهی برای محافظت از عقل شما است. اما همچنین می توانید برای محافظت از پول خود از استواییسم استفاده کنید.

پایه و اساس استوئیسم مبتنی بر اصل این است که بدانید چه چیزی در کنترل شما در مقابل آنچه خارج از کنترل شما است وجود دارد. زیبایی این فلسفه این است که می توان آن را در یک جمله توضیح داد.

اما برخلاف آنچه بیشتر مردم فکر می کنند ، استوئیک ها پول و ثروت را پذیرفتند. از این گذشته ، این چیزی است که ما هیچ کنترلی بر آن نداریم ، درست است؟این چیزی است که یکی از سخت ترین استوایی ها ، Epictetus ، در مورد پول گفت:

"اگر می توانید پول خود را صادقانه ، قابل اعتماد و با عزت بمانید ، به هر حال این کار را انجام دهید. اما اگر مجبور هستید یکپارچگی خود را به خطر بیاندازید ، لازم نیست درآمد کسب کنید. "

من این طرز فکر را دوست دارم زیرا در مورد پول قضاوت نمی کند. می خواهید ثروتمند شوید؟انجام دهید. و اگر ثروتمند نشوید؟مشکلی نیست

این جوهر یک ذهنیت استوایی هنگام پول است. چیزهای مهمتر از ثروت وجود دارد. مواردی مانند افتخار ، صداقت و زندگی با توجه به ارزش های شما مهمترین چیز است. اما این بدان معنا نیست که ثروت مهم نیست.

سوال این است: آیا می توانید ثروتمند شوید و مانند یک استوئیک زندگی کنید؟

مسیر استوایی به ثروت توضیح داد

بنابراین به من اجازه دهید پیش زمینه ای سریع به شما ارائه دهم در صورتی که در وبلاگ من تازه وارد شوید. من در جنگ ایران و عراق در تهران متولد شدم. پدر و مادرم در سال 1988 هنگامی که من یکی بودم به هلند مهاجرت کردند و من در لیواردن بزرگ شدم.

من یک دانشجوی طولانی مدت فلسفه بوده ام و از 20 سالگی سرمایه گذاری را شروع کردم.

تأثیرات اصلی من Seneca ، Epictetus ، William James و Ralph Waldo Emerson است. در حالی که من فلسفه استوئیسم را برای زندگی و استراتژی سرمایه گذاری خود اعمال کرده ام ، من یک عمل گرا هستم.

تأثیرات سرمایه گذاری من گسترده تر است. من کار سرمایه گذاران ارزشمند مانند وارن بافت ، چارلی مونگر ، پیتر لینچ ، بیل آکمن ، جوئل گرینبلات و افسانه ایندکس کننده جان گوگل را مطالعه کرده ام.

اما برای گسترش طیف وسیعی از دانش سرمایه گذاری ، من همچنین معامله گران و سرمایه گذاران رشد مانند جسی لیورمور ، جورج سوروس و پل تودور جونز را مطالعه کردم.

پس از گذراندن سالها در مطالعه طیف گسترده ای از فیلسوفان و سرمایه گذاران ، آموخته ام که سه نقطه عطف اصلی برای ایجاد ثروت وجود دارد. من این را مسیر استوایی به ثروت می نامم زیرا می توانم ویژگی های استوایی را در هر سرمایه گذار موفق مشاهده کنم. به طور خلاصه نقشه راه است:

1. درآمد کسب کنید

در حالی که برای شروع سرمایه گذاری مجبور نیستید ثروتمند شوید ، باید بیشتر از آنچه برای نیازها هزینه می کنید درآمد کسب کنید. برای کسب درآمد بیشتر در اقتصاد خود ، ما به مهارت های تولید درآمد مانند نوشتن ، برنامه نویسی ، صحبت کردن ، پیشرو و غیره نیاز داریم.

دستیابی به مهارت های استوایی ترین کاری است که می توانید انجام دهید زیرا با تمرکز روی آنچه کنترل می کنید شروع می کنید. و در اقتصاد امروز ، شخصی که می تواند با مهارت های خود ارزش ایجاد کند ، هرگز برای مدت طولانی بدون شغل نخواهد بود.

هر سرمایه گذار که من مطالعه کرده ام ، با قرار دادن کار شروع به امرار معاش می کند. بیشتر آنها شغل داشتند و برای شخص دیگری کار می کردند. وارن بافت از سال 1954 تا 1956 به عنوان تحلیلگر اوراق بهادار در گراهام-نیومن کار کرد.

او پس از آن مشارکت خود را آغاز کرد. جورج سوروس بین سالهای 1947 و 1954 چندین مدرک دانشگاهی را دنبال کرد. سپس ، وی به عنوان منشی در یک بانک سرمایه گذاری کوچک شغل گرفت.

من می توانم مدتی ادامه دهم اما شما این نکته را می گیرید. همه ما باید با کسب درآمد به عنوان پایه و اساس ساخت ثروت شروع کنیم. این بدان معنی است که شما می توانید از هیچ چیز جز مهارت های خود ارزش ایجاد کنید.

2. از دست دادن پول

یک جنبه مهم از ثروت وجود دارد که کتاب ها و مقالات اصلی پوشش نمی دهند. و این اهمیت برخورد با ضرر است. اکثر مردم از از دست دادن پول متنفر هستند. من می توانم با این مفهوم بیزاری ضرر بسیار ارتباط داشته باشم.

در حال رشد ، خانواده ما برای پرداخت چک زندگی می کردند و ما در بدهی به گردن خود می رسیدیم. هرچه بزرگتر شدم و شروع به کسب پول خودم کردم ، شروع کردم به ادامه آن برای زندگی عزیز. اگر در مورد سرمایه گذاری جدی باشید ، این یک مشکل است.

من نمی توانم به یک سرمایه گذار موفق فکر کنم که پول خود را از دست نداد. در حقیقت ، استراتژی های اکثر سرمایه گذاران که من ذکر کردم با ضرر و زیان آنها شکل می گیرد. من نمی توانم همه این موارد را در این مقاله پوشش دهم.

اما به تاریخ وارن بافت (Berkshire Hathaway یک شرکت نساجی ناکام) ، بیل آکمن (که در کوتاه مدت خود در برابر Herbalife از دست داد) ، جورج سوروس (22 ٪ در سال 1981 در پیوندهای دولت انگلیس از دست داد) و غیره.

بزرگترین موفقیت های آنها اغلب پس از ضرر و زیان آنها صورت می گرفت. این یک مفهوم مهم در ایجاد ثروت است. شما باید با از دست دادن خوب باشید. در غیر این صورت ، شما هرگز با پول خود ریسک نخواهید کرد. و سرمایه گذاری چیست؟ریسک کردن

بهترین سرمایه گذاران به ثروت به عنوان یک بازی نگاه می کنند. این دقیقاً مانند ورزش است - حتی موفق ترین تیم های تاریخ NBA ، NFL ، MLB ، چندین بازی را در مسیرهای خود به یک قهرمانی از دست می دهند.

نکته اصلی این است که هرگز بزرگ از دست ندهید. هنگامی که سرمایه گذاری می کنید ، هر کاری که می توانید انجام دهید تا هرگز بیش از 10 ٪ از سرمایه گذاری خود را از دست ندهید. همیشه می توانید از آن برگردید.

فقط به این دلیل که فلسفه های مختلف سرمایه گذاری وجود دارد ، به این معنی نیست که شما باید از نظر مذهبی از یک سبک خاص پیروی کنید. از عقل سلیم خود استفاده کنید ، از نزولی محافظت کنید و از همه مهمتر سرمایه گذاری های خود را به آرامی بسازید.

3. رشد پول

سرمایه گذاران استوئیک شرط بندی های هوشمندانه ای را انجام می دهند که صعود بزرگی دارند. و اگر این شرط ها پرداخت نمی کنند ، آنها شلوغ نمی شوند.

برای رشد پول خود ، پول خود را در دارایی هایی قرار دهید که از ارزش آن قدردانی می کنند یا پول نقد ایجاد می کنند - و در حالت ایده آل هر دو را دارند. این همه سرمایه گذاری است.

مشکل انتخاب دارایی است. من شخصاً با سرمایه گذاری در املاک با کیفیت بالا شروع کردم زیرا این خطر نسبتاً کم است ، اما بازده کم است. من در حال حاضر پس از هزینه ، بازده خالص 6 ٪ را کسب می کنم. این غیر معمول نیست وقتی صحبت از املاک و مستغلات است.

اگر به YouTube یا Reddit بروید ، هزاران فروشنده وجود دارند که می خواهند شما را باور کنند که سهام بهترین راه برای ثروت است. من با آن موافق نیستماین فقط یک راه برای سرمایه گذاری است.

وقتی صحبت از بورس سهام می شود ، بیشتر سرمایه گذاران موافق هستند که صندوق های شاخص راهی برای اکثر مردم است. اگر پول بیشتری دارید ، می توانید یک برنامه ریز مالی یا شرکت مدیریت ثروت استخدام کنید. اما وقتی ثروت قابل توجهی به دست آورده اید ، نه وقتی شروع می کنید.

اما اگر می خواهید سرمایه گذاری توسط خودتان را بدون خطر از بین بردن شروع کنید ، چه می کنید؟من یک قانون برای آن دارم.

قانون 90/10 سرمایه گذاری

بیشتر ما تمایل به سرمایه گذاران تمام وقت که می خواهند بازار را شکست دهند ، نداریم. در طولانی مدت ، شما بهتر است پول خود را در چیزی مانند S& P 500 یا یک صندوق شاخص بازار سهام در کل قرار دهید. این بهترین راه برای به دست آوردن بازده بازار بدون هیچ تلاشی است.

اما در مورد آن دسته از افرادی که می خواهند کمی صعود تر باشند؟افرادی که به بازارها علاقه مند هستند و می خواهند ریسک کنند ، اما نمی خواهند پول زیادی را از دست بدهند.

من هم همینطور هستمدر حالی که من از سال 2007 سرمایه گذاری کرده ام ، حرفه من در حال نوشتن و تدریس است. من از کار خود لذت می برم و نمی خواهم یک معامله گر تمام وقت باشم. اما من هنوز دوست دارم کمی خطر را تحمل کنم و به طور بالقوه صعود بالاتری داشته باشم. ما آن حدس و گمان را می نامیم.

تمام موفقیت های کوتاه مدت که در مورد بیت کوین ، سهام روند ، ارزها یا کالاها می بینید ، همه چیز در مورد گمانه زنی ها است. شما یک دارایی خریداری می کنید و امیدوار هستید که آن را با قیمت بالاتر بفروشید. هیچ مشکلی با آن وجود ندارد. من می دانم که بسیاری از علاقه مندان به صندوق شاخص طرفدار حدس و گمان نیستند ، اما من به آن توجه نمی کنم. من فقط نمی خواهم تمام پول خود را در خط قرار دهم.

بنابراین من قانون سرمایه گذاری 90/10 را ایجاد کردم ، که بیان می کند که شما 90 ٪ از پولی را که اختصاص می دهید برای سرمایه گذاری سهام در یک صندوق شاخص قرار داده اید. و شما از 10 ٪ برای حدس و گمان استفاده می کنید.

من 90 ٪ از پولی را که می خواهم در بازار سرمایه گذاری کنم ، می گیرم و آن را در یک صندوق شاخص مانند Vanguard S& P 500 ETF قرار می دهم. و من از 10 ٪ استفاده می کنم تا چند شرط در مورد چیزهایی که فکر می کنم از بین برود ، استفاده کنم.

اما از آنجا که من با درصد کمی از پول خود که برای بازار سهام در نظر گرفته شده است ، ریسک می کنم ، اگر شرط های خطرناک من پرداخت نمی کنند ، ضربه بزرگی نمی گیرم. و اگر این کار را انجام دهند؟من بازده اضافی خواهم کرد.

سرمایه گذاری را شروع کنید: به دنبال پاسخ های بیشتر نباشید

در بعضی از مواقع ، شما باید اقدام کنید. اما ما تمایل داریم که به جستجوی آن قطعه خاص از خرد بپردازیم که باعث ایجاد تفاوت می شود. بنابراین ما ادامه می دهیم که کتاب های بیشتری را می خوانیم ، به پادکست های بیشتری گوش می دهیم و به دنبال حکیم های مختلف سرمایه گذاری هستیم.

در نتیجه ، ما هرگز اقدامی نمی کنیم و بدترین دشمن خودمان می شویم. هیچ کس آن را بهتر از Epictetus نگفت:

"پیگیری بی امان شما از خرد ، در واقع داشتن آن را به تعویق می اندازد. تعقیب را پس از تونیک و معلمان جدید ترک کنید. آخرین مریم گلی یا کتاب یا رژیم غذایی یا اعتقاد شما را به سمت زندگی شکوفا سوق نمی دهد. شما انجام می دهید. "

تا زمانی که پول خود را نگرفتید و آن را به خط بگذارید ، هرگز نمی دانید سرمایه گذاری چیست. می توانم بگویم که من تقریباً تمام اشتباهات سرمایه گذاری را که می تواند مرتکب شده باشد ، مرتکب شده ام.

من به دارایی های محبوب که در طی 24 ساعت در نصف کاهش یافته است ، شرط بندی کردم. من ده ها بار کم خریداری کرده ام و فروخته شده است. من کم خریداری کرده ام ، کمی بیشتر فروخته شده و بیشترین افزایش را از دست داده ام زیرا زودتر از آن خارج شدم. من پول خود را از یک صندوق شاخص بیرون آورده ام ، فقط برای بازگشت به آن بازگردم.

اما استواییسم به من کمک کرده است تا یک سرمایه گذار بهتر شوم زیرا این امر باعث می شود که من از سطح سرریز تری برخوردار باشم.

هر بار که روی چیزی سرمایه گذاری می کنید ، با پول سخت درآمد خود ریسک می کنید ، که همیشه ترسناک خواهد بود. اما مهم نیست که چه اتفاقی می افتد ، خود را از سرمایه گذاری صحبت نکنید. شما نمی توانید آن را تحمل کنید.

در دراز مدت ، بازارها هنوز هم در یک جهت حرکت می کنند: بالا. شما یا سوار را بالا می برید ، یا در آنجا هستید که هستید.

n ote: من در حال حاضر روی یک کتاب تمام قد در مورد این موضوع کار می کنم. اینجا بیشتر بدانید

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 358 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 12:49

دیروز ، دادگاه پیشنهاد ما را برای بازگرداندن دسترسی به پول نقد به نفع مشتریان Voyager در بانک تجاری متروپولیتن تصویب کرد. ما می دانیم که دسترسی به پول نقد شما چقدر مهم است و با این تصویب ، ما به زودی پردازش برداشت های نقدی را آغاز خواهیم کرد.

دسترسی به پول نقد

ما پیش بینی می کنیم دسترسی به برنامه Voyager فقط برای برداشت های نقدی ، از پنجشنبه 11 اوت شروع شود. مشتریان با پول نقد (دلار آمریکا) در حساب های خود قبل از دسترسی به برداشت پول در برنامه ، ایمیلی با جزئیات بیشتر دریافت می کنند. ما پیش بینی می کنیم که مشتریان پس از درخواست خود ، در حدود 5-10 روز کاری وجوه خود را دریافت کنند.

درخواست ها در اسرع وقت پردازش می شوند ، اما به بررسی دستی ، از جمله بررسی کلاهبرداری و آشتی حساب ، نیاز دارد و زمان آن تا حدودی به بانکهایی بستگی دارد که مشتریان پول نقد خود را منتقل می کنند. پس از فعال کردن برداشت پول نقد ، مشتریان می توانند در یک دوره 24 ساعته از طریق برنامه/ACH تا 100000 دلار برداشت کنند.

مراحل بعدی در فرآیند سازماندهی مجدد

- به عنوان بخشی از تلاش های ما برای به حداکثر رساندن ارزش رمزنگاری بر روی سکو ، ما همزمان یک روند بازسازی مستقل و یک فروش بالقوه شرکت را دنبال می کنیم.

- دادگاه مراحل مناقصه ما را که حاکم بر روند فروش است ، تصویب کرد. براساس این قوانین ، پیشنهادات تا 26 اوت انجام می شود و در صورت لزوم ، جلسه دادرسی در 8 سپتامبر برگزار می شود.

- دادگاه دوشنبه ، سوم اکتبر ، به عنوان مهلت مشتریان برای تشکیل مطالبات علیه Voyager ، از جمله ادعاهای مربوط به Crypto Holdings ، تصویب کرد. جزئیات بیشتر را در مورد روند مطالبات مشاهده کنید و چه کسی باید ادعا کند.

- سرانجام ، کمیته رسمی طلبکاران ناامن (UCC) ماه گذشته تشکیل شد. UCC یک وب سایت برای مشتریان در https://dm. epiq11.com/case/voyagercommittee/info راه اندازی کرده است و قصد دارد تا سالن های شهری دوره ای را برای مشتریان برگزار کند. جزئیات بیشتر را در زیر در مورد UCC مشاهده کنید.

در زیر ما به برخی از سؤالات پاسخ داده ایم که ممکن است در ذهن شما باشد.

چگونه و چه زمانی می توانم به پول نقد خود دسترسی پیدا کنم؟

- ما پیش بینی می کنیم دسترسی به برنامه Voyager برای برداشت پول نقد (دلار آمریکا) فقط از پنجشنبه 11 اوت شروع شود. مشتریان با پول نقد در حساب های خود قبل از دسترسی به برداشت پول در برنامه ، ایمیلی با جزئیات بیشتر دریافت می کنند.

- ما پیش بینی می کنیم که مشتریان پس از درخواست خود ، در حدود 5-10 روز کاری وجوه خود را دریافت کنند. درخواست ها در اسرع وقت پردازش می شوند ، اما به بررسی دستی ، از جمله بررسی کلاهبرداری و آشتی حساب ، نیاز دارد و زمان آن تا حدودی به بانکهایی بستگی دارد که مشتریان پول نقد خود را منتقل می کنند.

- پس از فعال کردن برداشت پول نقد ، مشتریان می توانند در یک دوره 24 ساعته از طریق ACH حداکثر 100000 دلار از طریق ACH درخواست کنند.

آیا باید به عنوان بخشی از روند کلی ، ادعا کنم؟

- Voyager در حال حاضر برنامه های دارایی و بدهی های خود ("برنامه ها") را تهیه می کند ، که از تاریخ 5 ژوئیه شامل منابع حساب است. مهلت Voyager برای ارائه برنامه ها به دادگاه 18 اوت است. تقریباً 7-10 روز پس از ثبت اسناد ، دارندگان حساب Voyager یک ایمیل شخصی از Stretto دریافت می کنند که حاوی اخطار تاریخ نوار مطالبات است. این ایمیل شامل اطلاعاتی در مورد چگونگی لیست Voyager در حساب شما در برنامه ها خواهد بود.

- اگر بین آنچه در اثبات فرم ادعا و حساب خود ذکر شده است ، اختلافاتی را مشاهده می کنید ، می توانید در اینجا در وب سایت پرونده ما ادعا کنید. شما باید اثبات ادعای خود را ارائه دهید تا در واقع تا ساعت 5 بعد از ظهر دریافت شود. زمان شرقی در تاریخ 3 اکتبر توسط (i) به صورت الکترونیکی با استفاده از رابط موجود در وب سایت اعلامیه و ادعاهای ما در https://cases. stretto.com/voyager ، یا (ii) نامه کلاس اول ایالات متحده ، نامه های شبانه یا دست دیگرسیستم تحویل ، که اثبات ادعای باید شامل یک امضای اصلی باشد ، در آدرس زیر: Voyager ادعا می کند ، C/O Stretto ، 410 Exchange ، Suite 100 ، Irvine ، CA 92602.

- اگر قبلاً ادعایی را مطرح کرده اید ، نیازی به ثبت نام دیگری نیست.

کمیته طلبکاران ناامن (UCC) چیست و چگونه منافع من را نشان می دهد؟

- UCC تمام طلبکاران ناامن را به عنوان یک گروه نشان می دهد و این کار را بدون توجه به مبالغ یا مبنای ادعاهایی که افراد ممکن است در برابر ویجر و شرکتهای تابعه آن نگه دارند ، انجام می دهد.

- اعضای UCC افراد موفقی هستند که به نمایندگی از همه طلبکاران ناامن عمل می کنند و از نظر قانونی موظفند به نفع گروه عمل کنند.

- UCC ممکن است با Voyager مشورت کند ، در مورد شرکت و فعالیت های تجاری آن اطلاعاتی داشته باشد و در روند فروش و برنامه شرکت کند.

- اعضای UCC در پرونده ثبت شده در اینجا ذکر شده اند.

اعضای UCC چگونه انتخاب شدند و چگونه می توانم در تماس باشم؟

- هفت عضو UCC وجود دارد که از مشتریان Voyager تشکیل شده اند که توسط متولی ایالات متحده انتخاب شده اند - که نظارت بر اداره پرونده های ورشکستگی را بر عهده دارد.

- UCC را می توان از طریق وب سایت آنها به دست آورد: https://dm. epiq11.com/case/voyagercommittee/info.

اگر با تصمیمات یا توصیه های UCC مخالف باشم چه می شود؟

- هرکسی که ادعای معتبری علیه Voyager داشته باشد که قبل از 5 ژوئیه 2022 به وجود آمده باشد ، مجاز به رأی دادن به برنامه سازماندهی مجدد Voyagers خواهد بود. در صورت عدم رعایت آستانه های خاص ، این طرح به جلو پیش نمی رود.

ما همچنان به استفاده از این وبلاگ خواهیم پرداخت تا شما را در مورد تحولات در فرآیند بازسازی و کار خود برای بازگشت ارزش به مشتریان آگاه کنیم.< Span> هفت عضو UCC وجود دارد ، متشکل از مشتریان Voyager که توسط متولی ایالات متحده انتخاب شده اند - که نظارت بر اداره پرونده های ورشکستگی را بر عهده دارد.

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 454 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 12:37

بین المللی سازی قراردادهای آتی سنگ آهن ، دسترسی بیشتری به جامعه جهانی کالاها برای تجارت در بزرگترین بازار آهنی در جهان فراهم کرده است.

وقتی صحبت از کالاهای تجاری می شود ، بازار سنگ آهن اصلی اصلی است که تا حد زیادی با رشد اقتصادی جهان ، تولید ناخالص داخلی و فعالیت های صنعتی مرتبط است.

بر خلاف فلزات گرانبها مانند طلا و نقره ای که به ارزش پولی و ذاتی آنها مرتبط است ، سنگ آهن در ساخت و ساز و تولید فولاد مورد استفاده قرار می گیرد و تقاضای صنعتی خود را به عنوان یک عامل اصلی برای عملکرد قیمت خود تبدیل می کند.

اگر احساس کنند اقتصاد با افزایش نیاز به ساخت و ساز و فولاد در حال رشد است ، معامله گران سنگ آهن می توانند روی فلز صعود کنند. با این حال ، در طی رکود اقتصادی یا رکود اقتصادی ، ممکن است تقاضا برای سنگ آهن کاهش یابد و در نتیجه کاهش قیمت باشد.

برای سرمایه گذاری در این مورد ، اگر معتقدند قیمت کاهش می یابد ، می توانند بازار سنگ آهن را نزولی و کوتاه کنند.

سنگ آهن ماده اولیه اولیه است که در تولید فولاد مورد استفاده قرار می گیرد. محصولات فولادی می توانند به اشکال مختلفی از جمله میلگرد فولادی ، صفحات فولادی و کویل های نورد گرم باشند و مواد اصلی مورد استفاده در ساخت و ساز ، کشتی سازی و سایر فعالیت های تولیدی هستند.

برای تجارت سنگ آهن ، معامله گران می توانند قراردادهای آتی سنگ آهن را در صرافی هایی مانند بورس کالای دالیان (DCE) در تعداد 100 تن متریک (MT) با حداقل حاشیه معاملات 5 ٪ از ارزش قرارداد خریداری یا بفروشند.

به عنوان مثال ، قرارداد آتی سنگ آهن در DCE در CNY (RMB) با حجم معاملات سالانه 982 میلیون قطعه قیمت دارد.

این کار می تواند به منظور محافظت از قرار گرفتن در معرض سنگ آهن فیزیکی یا موقعیتی در مورد نحوه حرکت قیمت سنگ آهن انجام شود.

در این مقاله ، ما شما را از طریق 5 چیز اساسی که باید در مورد بازار سنگ آهن درک کنید برای تصمیم گیری های تجاری آگاهانه تر می گیریم.

5 مورد در مورد تجارت آتی سنگ آهن که باید بدانید

1. بازار چین و رشد اقتصادی به شدت بر بازار سنگ آهن تأثیر می گذارد

در حالی که سنگ آهن یک کالای جهانی با کشورهایی مانند استرالیا و برزیل است که به عرضه و تقاضای آن کمک می کند ، چین کشوری است که به شدت بر قیمت سنگ آهن تأثیر می گذارد.

چین ممکن است تنها سومین تولید کننده بزرگ سنگ آهن باشد ، رشد سریع و رشد ساخت و ساز در چین به عنوان یکی از کشورهای پیشرو در مصرف سنگ آهن در جهان ظاهر می شود.

افزایش تقاضا برای فولاد در چین احتمالاً به افزایش قیمت سنگ آهن کمک می کند. برعکس ، کندی در رشد اقتصادی چین به دلیل کاهش تقاضای صنعتی می تواند به کاهش قیمت سنگ آهن کمک کند.

2. تقاضای فولاد و زیرساخت ها محرک اصلی قیمت سنگ آهن هستند

تعداد بیشماری از عوامل اساسی وجود دارد که باعث افزایش قیمت سنگ آهن می شود و باید قبل از تجارت این فلز با دقت در نظر گرفته شود.

کشورهایی مانند چین و هند به لطف صنعت ساخت و ساز در حال گسترش خود ، تقاضای زیادی برای فولاد دارند. در مواقع پررونق ، فولاد برای ساخت ساختمانها به لطف خواص و مقرون به صرفه بودن آن مورد نیاز است و باعث افزایش قیمت سنگ آهن (جزء فولاد) می شود.

در طرف دیگر معادله ، عرضه نیز بر قیمت سنگ آهن تأثیر می گذارد. از آب و هوای بد گرفته تا خاموش شدن مین در کشورهای بزرگ تولید کننده مانند برزیل ، استرالیا یا چین می تواند باعث افزایش قیمت سنگ آهن شود.

3. مبادله برای تجارت آینده سنگ آهن

بازار معاملات آتی به معامله گران این امکان را می دهد تا از طریق انواع مبادلات ، معاملات آتی سنگ آهن را به طور فعال تجارت کنند.

دو مبادله اصلی وجود دارد که باید هنگام معاملات آینده سنگ آهن از آنها آگاه باشید.

اولین مورد از طریق SGX (مبادله سنگاپور) است که می توانید انواع مختلفی از آتی سنگ آهن چینی را در اندازه های قرارداد 100 یا 500 تن متریک در نمرات مختلف خلوص آهن از 58 ٪ تا 65 ٪ تجارت کنید.

شما همچنین می توانید آینده سنگ آهن را در بورس کالای چینی دالیان (DCE) تجارت کنید. این بزرگترین بازار مشتق سنگ آهن جهان است. قراردادهای آتی سنگ آهن در اینجا در تعداد زیادی 100 تن متریک وجود دارد و تحویل فیزیکی می تواند انجام شود.

4- معاملات آتی نیاز به حاشیه اولیه و حاشیه نگهداری دارد

معاملات معاملات آتی شما را ملزم به ارائه حاشیه اولیه و حاشیه نگهداری می کند. بسته به مبادله ، حاشیه اولیه می تواند در هر جایی از 5 تا 10 ٪ از قراردادی که معامله می شود باشد.

حاشیه تعمیر و نگهداری از طرف دیگر پولی است که یک معامله گر باید در حساب خود داشته باشد تا بتواند موقعیت قرارداد آینده خود را ادامه دهد.

در صورت کاهش وجوه در حساب حاشیه زیر مبلغ حاشیه تعمیر و نگهداری ، معامله گر برای بالا بردن حساب خود یک تماس حاشیه دریافت می کند.

برای قراردادهای آتی سنگ آهن در DCE ، حداقل حاشیه معاملات 5 ٪ از ارزش قرارداد است.

5- معاملات معاملات آتی سنگ آهن در بازار چین به یک واسطه خارج از کشور نیاز دارد

تجارت در بازارهای چین از طریق مبادلاتی مانند DCE، بورس کالای ژنگ ژو (ZCE) و بورس بین المللی انرژی شانگهای (INE) به معامله گران نیاز دارد که یا از طریق یک کارگزار داخلی چینی آتی که عضو بورس است یا از طریق یک واسطه خارج از کشور مراجعه کنند.

خارجی ها در خارج از چین باید از طریق یک واسطه در خارج از کشور برای ایجاد یک حساب تجاری با یک شرکت آتی داخلی به منظور تجارت، مراجعه کنند.

از طریق این مسیر، معاملهگران بینالمللی میتوانند از دلار آمریکا و RMB خارج از کشور برای برآورده کردن الزامات حاشیه تجاری اولیه و همچنین تجارت بدون مالیات چین استفاده کنند. این فرآیند را آسان و بدون دردسر می کند.

با تلاش چین برای باز کردن بازار آتی خود به روی جهان، سرمایه گذاران خارج از چین اکنون می توانند به راحتی سرمایه گذاری کنند و قراردادهای آتی چین را معامله کنند که شامل موارد زیر است:

- معاملات آتی نفت خام

- معاملات آتی سنگ آهن

- قراردادهای آتی لاستیک TSR20

- معاملات آتی نفت کوره کم گوگرد

- قراردادهای آتی روغن پالم

- معاملات آتی مس

- معاملات آتی اسید ترفتالیک خالص (PTA).

معاملات آتی سنگ آهن را از امروز با معاملات آتی شرق شروع کنید

در اورینت فیوچرز، ما به معامله گران امکان دسترسی به بازارهای مشتقه چین را برای تجارت آتی سنگ آهن می دهیم.

ما یک کارگزار رسمی تحت نظارت MAS و همچنین یک واسطه رسمی در خارج از کشور هستیم و به معامله گران اجازه می دهیم به طیفی از معاملات آتی و اختیار معامله در صرافی های چینی از جمله INE، DCE و ZCE دسترسی داشته باشند.

با ما می توانید از دسترسی مستقیم به معاملات، تسویه و تسویه حساب لذت ببرید. شرکت مادر ما، Shanghai Orient Futures، بزرگترین کارگزار از نظر حجم کل در پنج بورس تنظیم شده در چین است.

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 462 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 12:16

صبح جمعه دو پسر در تصادفات مربوط به یک اتوبوس مدرسه و کامیون مسطح در اسپریس گروو ، غرب ادمونتون ، مصدومیت حیاتی و تهدیدآمیز را متحمل شدند.

در حالی که RCMP در ابتدا گفت که سه کودک و دو بزرگسال که صدمه دیده بودند ، همه در وضعیت پایدار بودند ، آخرین اطلاعات از خدمات درمانی آلبرتا در ساعت 10:30 بامداد این بود که دو پسر از آنچه قبلاً توسط پلیس گزارش شده بود ، مجروح شدند.

RCMP گفت ، تصادف در خیابان الماس و جاده طلایی سنبله حوالی ساعت 8:15 دقیقه بعد از ظهر اتفاق افتاد. اتوبوس مدرسه هنگام برخورد با آن در جاده طلایی سنبله شمالی بود.

فقط سه کودک در زمان تصادف در اتوبوس بخش مدرسه پارکلند سوار شدند. اعتقاد بر این است که همه بین هشت تا 13 سال سن دارند.

تصادف بین اتوبوس مدرسه و یک کامیون مسطح در خیابان الماس Spruce Grove و تقاطع جاده طلایی سنبله در 4 نوامبر 2022 ، سه کودک و دو بزرگسال را مجروح کرد.

دانش آموز سوم ، یک دختر ، در صحنه تحت معالجه قرار گرفت و توسط خانواده به بیمارستان منتقل شد.

آژانس بهداشت گفت: رانندگان - یک زن در دهه 60 و مردی در دهه 40 - در "شرایط جدی اما پایدار" در بیمارستان بستری شدند.

یک صاحب مشاغل و همکار در این نزدیکی دو نفر از چندین نفر بودند که برای ارائه کمک ها عجله کردند.

کریس هیلیگرز به CTV News Edmonton گفت: "من دو کودک را دیدم [از اتوبوس]. یک نفر در تقاطع دراز کشیده بود و یک نفر در اینجا."

پنج نفر در 4 نوامبر 2022 در یک اتوبوس بخش مدرسه پارکلند و یک کامیون مسطح در Spruce Grove صدمه دیدند ، از جمله دو پسر ابتدایی که دچار جراحات بحرانی شدند.

وی گفت: "روی صورت و دستانش خون زیادی وجود داشت. اما او بیدار بود."

"من هنوز لرزان هستم. و من واقعاً گریه کردم. این برای من بسیار ناراحت کننده بود. من آسیب دیده ام زیرا هر کسی که بچه دارد یا هر کسی که قلب دارد ، وقتی کودک را مجروح می کند ، احساس ناتوانی می کند."

یک زن در 4 نوامبر 2022 کودک به دور از صحنه تصادف در خیابان الماس و جاده طلایی سنبله در صنوبر گراو حمل می کند. برخورد بین یک اتوبوس مدرسه و یک کامیون مسطح ، سه دانش آموز و هر دو راننده را مجروح کرد.

هنگامی که CTV News Edmonton به صحنه آمد ، کامیون در سمت خود در کنار جاده دراز کشیده بود و به نظر می رسد اتوبوس مدرسه آسیب قابل توجهی به سمت مسافر خود وارد کرده است.

هنوز مشخص نیست که چه چیزی باعث این تصادف شده است. ثابتسارا ویلیامز گفت که خیلی زود است که بگوییم آیا شرایط جاده عاملی است یا خیر.

از تیم تحلیلگر برخورد برای تحقیق فراخوانده شده بود.

منطقه برای ترافیک بسته بود.

پنج نفر در 4 نوامبر 2022 در یک اتوبوس بخش مدرسه پارکلند و یک کامیون مسطح در Spruce Grove صدمه دیدند ، از جمله دو پسر ابتدایی که دچار جراحات بحرانی شدند.

تقاطع مشکل: عضو جامعه

در حالی که هیلیگرز بقایای اطراف خود را مورد بررسی قرار داد ، او به یاد آورد که چند سال پیش با نگرانی در مورد تقاطع ، به شهر Spruce Grove نوشت.

"من چندین - تصادفات را دیده ام. مینی بوس که چند بار به هم ریخته بود. بله ، این فقط ثابت است. "او به CTV News Edmonton گفت.

کریس هیلیگر ، صاحب مشاغل Spruce Grove ، به یاد می آورد که یکی از اولین افراد در صحنه تصادف مربوط به یک اتوبوس و کامیون مدرسه در خیابان الماس و جاده طلایی سنبله در 4 نوامبر 2022 است.

او می گوید این شهر پنج سال پیش به او گفت که این تقاطع ایمن تلقی شده است.

هیلیگر گفت: "این یکی از دلایلی است که من ارتعاش می کنم."

"من امیدوارم که اکنون شهر توجه کند و در واقع کاری انجام دهد ... می دانید ، در بسیاری از موارد ، من تقاطع هایی را دیده ام که فقط حوادث زیادی رخ داده است و آنها سرانجام کاری انجام دادند. مانند ، مردم باید بمیرنداول؟ من نمی دانم. این به مرگ نزدیک است. آنها از مرگ فرار کردند [امروز]. خدا را شکر. "

سخنگوی Spruce Grove به CTV News تأیید کرد که این شهر در سال 2016 شکایتی را از ساکن دریافت کرد و شخص ثالث مطالعه ای را در مورد تقاطع انجام داد.

جنیفر هترینگتون گفت: "داده های حاصل نشان می دهد که سیگنال الکترونیکی (چراغ راهنمایی) ضروری نیست."

هترینگتون افزود که این تقاطع در 10 مسابقه برتر برای تصادفات در شهر نیست ، با یک تصادف در سال 2020 و سه نفر در سال 2021.

یک افسر پلیس در صحنه تصادف بین اتوبوس بخش مدرسه پارکلند و یک کامیون در خیابان الماس Spruce Grove و تقاطع جاده طلایی سنبله در 4 نوامبر 2022 عکس می گیرد.

"مطمئناً من ، خودم ، در آنجا تصادف بوده ام."ویلیامز به CTV News Edmonton گفت.

"این یک منطقه پر ترافیک است. این یکی از وسایل نقلیه اصلی ما است. و می دانید ، مناطق پر ترافیک-به ویژه در این زمان از روز-منجر به برخورد بیشتر می شوند. ما می دانیم که این مسئله است."

بخش مدرسه پارکلند برای حمایت از دانش آموزان و خانواده های درگیر و همچنین افراد در مدرسه ، تیم پاسخگویی به تروما خود را اعزام کرد.

تصحیح

نسخه های قبلی این داستان از کامیون به عنوان نیمه با اطلاعات RCMP نامیده می شود. این وسیله نقلیه در واقع یک کامیون مسطح است.

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 937 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 12:02

بازار سهام پایین است ، و تعداد آنها زیبا به نظر نمی رسد - Dow دیروز 400 امتیاز را تعطیل کرد. با افزایش تورم ، فدرال رزرو نرخ بهره را افزایش داده است ، بنابراین سرمایه گذاران برای نقدینگی دارایی های خود ، سهام خود را رها می کنند.

ده مورد از یازده بخش شاخص S& P 500 تا به امروز کاهش یافته است. با نگاهی به هر گزارشی ، خواهید دید که اکنون بازار چقدر پایین است. گفته می شود ، همه سهام با کند شدن اقتصاد تحت تأثیر قرار نمی گیرند.

ما می خواهیم به سهام رکود اقتصادی نگاه کنیم تا برخی از برندگان غافلگیرکننده را در این بازار پایین بیابیم ، اگرچه باید توجه داشته باشیم که هنوز به طور رسمی در رکود اقتصادی نیستیم.

آیا بازار پایین همه سهام را تحت تأثیر قرار می دهد؟

به طور کلی ، هنگامی که فروش بازار وجود دارد ، بازار سهام کلی تحت تأثیر قرار می گیرد. این امر به این دلیل است که سرمایه گذاران می خواهند دارایی های خود را به صورت نقدی نقدینگی کنند تا برای بدترین حالت آماده شوند.

بهترین شرکت های بیمه مسافرتی

بهترین برنامه های بیمه مسافرتی Covid-19

حتی سهام با مالی قوی تأثیر می گذارد. هنگامی که عدم اطمینان و نوسانات کلی در بازار وجود دارد ، سرمایه گذاران بدون توجه به عملکرد شرکت ها ، حتی اگر شرکت ها با آنها روبرو شوند یا فراتر از انتظارات باشند ، به دنبال پول نقد هستند.

دفتر ملی تحقیقات اقتصادی اظهار داشت که رکود اقتصادی به عنوان "کاهش چشمگیر فعالیت اقتصادی که در سراسر اقتصاد گسترش می یابد و بیش از چند ماه به طول می انجامد ، طبقه بندی می شود. این بدان معنی است که هر شرکتی به نوعی تأثیر رکود اقتصادی را احساس می کند.

با این حال ، برخی از صنایع هنوز در طی رکود اقتصادی درآمد کسب می کنند. برخی از زمینه ها حتی وقتی اقتصاد کوچک می شود شکوفا می شوند.

چگونه می توانید در این بازار پایین برنده پیدا کنید؟

چگونه سهام هایی را پیدا می کنید که هنوز عملکرد خوبی دارند؟بسیاری از سرمایه گذاران تلاش می کنند تا تصمیم بگیرند که در طی کندی اقتصادی دارایی های خود را در کجا قرار دهند.

شما باید به دنبال شرکت هایی باشید که در صنایع ضد رکود هستند. سعی کنید حتی در صورت کند شدن اقتصاد ، به دنبال سهام دفاعی شناخته شده برای عملکرد خوب باشید.

چه نوع بخش هایی در زیر این چتر قرار می گیرند؟

- موارد اصلی مصرف کننده: مردم همیشه به وسایل اصلی اصلی از جمله نان ، شیر ، لوازم آرایش و سایر کالاهایی که برای بقا نیاز دارند نیاز دارند.

- الکل: مردم در هنگام رکود اقتصادی رذایل خود را رها نمی کنند. ممکن است پول کمتری برای ناهار خوری خوب هزینه شود ، اما مصرف کنندگان همچنان الکل خریداری می کنند.

- آب و برق: شرکت های انرژی در هنگام رکود اقتصادی به خوبی عمل می کنند زیرا مردم هنوز به برق ، گاز و آب احتیاج دارند.

- مراقبت های بهداشتی: افراد هنوز هم نیاز به مراجعه به پزشک ، خرید دارو و هزینه برای موارد مربوط به مراقبت های بهداشتی دارند.

- حمل و نقل اساسی: کالاها حتی در صورت کاهش هزینه های مصرف کننده باید حمل شوند زیرا مردمی هنوز در حال خرید اصول اولیه هستند. حمل و نقل اساسی همه چیز را شامل حمل و نقل ، حمل و نقل و حمل و نقل ریلی است.

این بدان معنا نیست که هر شرکتی در این صنایع در طی یک بازار پایین رشد می کند. با این حال ، برای افزایش قرار گرفتن در معرض دارایی های با ثبات تر ، ارزش آن را در نظر بگیرید.

چه سهام در این بازار پایین است؟

ما می خواستیم برخی از بزرگترین برندگان سال 2022 را وقتی صحبت از سهام می شود که ارزش خود را افزایش می دهند ، در حالی که بقیه بازار از بین می روند ، برجسته کنیم.

لطفاً توجه داشته باشید که این سهام تاکنون در 14 اکتبر 2022 برنده شده اند. سرمایه گذاری در بورس سهام خطرناک است و خبرهایی می توانند منتشر شوند که بر قیمت سهام تأثیر می گذارد.

بیوژن (BIIB)

این سهام فقط 8. 39 ٪ به 264. 63 دلار برای سال رسیده است ، این شرکت برنده رکود اقتصادی است زیرا یکی از سهام نادر است که پس از اعلام نرخ افزایش نرخ افزایش یافته است ، باعث شده است که بازار سهام در ماه سپتامبر به سر برد.

سهام Biogen در تاریخ 28 سپتامبر با 39. 85 ٪ منفجر شد که خبرهای مثبت درباره جدیدترین درمان آلزایمر منتشر شد. این سهام اخیراً بر اساس تحولات جدید در مورد آلزایمر برنده شده است. اگر همه چیز خوب پیش برود ، می توان خبرهای خوب تری به وجود آورد.

ذکرهای قابل توجه رقبای بیوژن هستند که به دلیل خبرهای مثبت از جمله Eisai ($ esaly) ، الی لیلی ($ lly) و Roche (RhHby) افزایش قیمت سهام نیز شاهد افزایش قیمت سهام بودند.

Exxon Mobil Corp (XOM)

این سهام به دلیل افزایش قیمت انرژی ناشی از وقایع جاری ، در سال 2022 56. 11 ٪ به 99. 19 دلار رسیده است. جدیدترین تجمع سهام انرژی هفته گذشته اتفاق افتاد که اظهار داشت که اوپک در مورد کاهش قابل توجه نفت برای کنترل قیمت ها بحث می کند.

Exxon Mobil همچنین اخیراً اعلام کرد که درآمد برای سه ماهه سوم قوی خواهد بود زیرا همچنان از موقعیت غالب خود به عنوان بزرگترین تولید کننده نفت در ایالات متحده برخوردار است.

McKesson Corp (MCK)

سهام McKesson برای سال 42. 14 ٪ به 352. 65 دلار رسیده است. این راهپیمایی تا حدی به این دلیل است که این شرکت اخیراً توافق نامه ای را برای گسترش همکاری خود با CVS اعلام کرده است تا به توزیع داروسازی تا ژوئن سال 2027 ادامه دهد.

مک کسون وظیفه دریافت واکسن ، تجهیزات پزشکی و سایر محصولات را به دست متخصصان پزشکی از تولید کنندگان بر عهده دارد. این سهام اخیراً از بازار بهتر است.

حتی وارن بافت در حال سرمایه گذاری در این شرکت است زیرا سود سهام همچنان به رشد خود ادامه می دهد.

انرژی Coterra (CTRA)

Coterra Energy شاهد افزایش قیمت سهام خود در سال 2022 به 28. 42 دلار افزایش یافته است. این شرکت انرژی متنوع در سال 2021 به دلیل ادغام نفت و گاز کابوت و Cimarex Energy تشکیل شد.

این شرکت به دلیل سرمایه گذاری مجدد سنگین به تجارت ، رشد چشمگیر درآمد را مشاهده کرده است.

شرکت EQT (EQT)

با بهبود منابع مالی و بازار گاز طبیعی داغ ، سهام EQT در سال 2022 88. 50 ٪ افزایش یافته است و به 41. 13 دلار رسیده است. این تولید کننده گاز طبیعی امسال به دنبال این است که ایالات متحده به بزرگترین صادر کننده گاز طبیعی تبدیل شود.

این شرکت موجودی گسترده ای از مکان های حفاری دارد که به آنها کمک می کند تا به افزایش درآمد ادامه دهند. با تحریم هایی که در مورد گاز طبیعی به روسیه تحمیل شده است ، EQT احتمالاً همچنان برنده خواهد شد.

چه سهام به طور معمول در طی رکود اقتصادی از بازار بهتر است؟

حتی اگر ما به طور رسمی در رکود اقتصادی نباشیم ، در اینجا چند سهام وجود دارد که از لحاظ تاریخی در طول رکود اقتصادی به خوبی انجام داده اند.

- شرکت Walmart (WMT): در حالی که مشکلات زنجیره تأمین و افزایش تورم سود را تحت تأثیر قرار داده است ، والمارت نسبتاً ضد رکود است زیرا آنها بر روی عناصر مصرف کننده تمرکز می کنند.

- McDonald's Corp. (MCD): مردم همیشه نیاز به غذا خوردن دارند. در مواقع مشکلات اقتصادی ، افراد به فست فود روی می آورند.

- شرکت Procter & Gamble (PG): شرکت هایی که عناصر مصرف کننده را ارائه می دهند در طی رکود اقتصادی خوب عمل می کنند زیرا مردم هنوز مجبور به خرید ملزومات اساسی هستند.

- جانسون و جانسون (JNJ): این شرکت بین بسیاری از محصولات ضد رکود در زمینه مراقبت های بهداشتی متنوع است.

این سهام هنوز در سال 2022 برنده نبوده است ، اما ما می خواستیم آنها را لیست کنیم زیرا آنها در صنایع ضد رکود هستند.

چگونه می توانید نمونه کارها خود را ضد رکود کنید؟

شما می خواهید هر کاری که می توانید انجام دهید تا اطمینان حاصل شود که نمونه کارها شما ضد رکود است. در اینجا چند قدم وجود دارد که اکنون می توانید با تورم که هنوز در حال افزایش است ، بردارید:

- سرمایه گذاری برای طولانی مدت: مهم است که از سرمایه گذاری های خود بزرگنمایی کنید و این دیدگاه را در نظر داشته باشید که سرمایه گذاری یک بازی طولانی است.

- به دنبال سهام دفاعی باشید: ممکن است بخواهید تخصیص موجود در نمونه کارها خود را تغییر دهید تا در سهام دفاعی سرمایه گذاری کنید تا از خود محافظت کنید.

- خود و تحمل ریسک خود را بشناسید: اگر وقتی بازار می رود ، وحشت کنید ، باید استراتژی خود را ارزیابی کنید. ممکن است بخواهید یک نمونه کار متعادل تر بسازید.

به یاد داشته باشید که رکود اقتصادی برای همیشه دوام نخواهد داشت. اقتصاد از لحاظ تاریخی همیشه بدون توجه به اینکه چقدر زمان تاریک ظاهر می شود ، همیشه عقب مانده است.

چگونه باید سرمایه گذاری کنید؟

حتی اگر هنوز هم می توان در بورس سهام برنده پیدا کرد ، اما در بهترین حالت یک کار چالش برانگیز است ، و در حال حاضر خطرات زیادی با سرمایه گذاری درگیر است.

روش هایی وجود دارد که نمونه کارها خود را دفاعی تر کرده و کمتر در معرض خطر قرار می گیرند. به کیت تورم Q. ai نگاهی بیندازید و از سرمایه گذاری های خود در برابر کاهش ارزش محافظت کنید تا نیازی به نگرانی در مورد بررسی روزانه گزارش بازار نباشید.

خط پایین

خبر خوب این است که حتی اگر بازار سهام پایین بیاید ، به این معنی نیست که هر شرکتی رنج می برد. خبر بد این است که ما نمی توانیم سهام ذکر شده را تضمین کنیم یا صنایعی که ذکر کردیم همچنان به افزایش ارزش ادامه خواهد داد.

هیچ کس نمی تواند آینده بازار سهام را پیش بینی کند. در پایان روز ، همه ما فقط سعی می کنیم پیش بینی کنیم که چه اتفاقی خواهد افتاد بر اساس اطلاعاتی که داریم. به همین دلیل Q. AI از هوش مصنوعی برای شستشوی بهترین سرمایه گذاری ها برای همه نوع تحمل ریسک و موقعیت های اقتصادی استفاده می کند. با این وجود ، شما می توانید محافظت از نمونه کارها را در هر زمان برای محافظت از سود خود و کاهش ضرر و زیان خود فعال کنید.

برای دسترسی به استراتژی های سرمایه گذاری با قدرت AI ، امروز Q. Ai را بارگیری کنید. وقتی 100 دلار واریز می کنید ، 100 دلار اضافی به حساب شما اضافه خواهیم کرد.

مدرسه فارکس معامله گر ایرانی... ما را در سایت مدرسه فارکس معامله گر ایرانی دنبال می کنید

برچسب : نویسنده : ابراهیم بهپور اسکویی بازدید : 453 تاريخ : چهارشنبه 9 فروردين 1402 ساعت: 11:52